Lidl sve snažnije dovodi u pitanje Aldijevu dugogodišnju dominaciju u cijenama u Njemačkoj, prelazeći s povremenih sniženja na strukturiranu strategiju formiranja cijena. Sustavnim pojeftinjenjem osnovnih proizvoda s najvećim rastom inflacije ovaj diskonter tjera konkurenciju da ga slijedi. Širom Europe Lidl dodatno jača imidž diskontera agresivnim usporedbama potrošačke košarice.

Autor: Sebastian Rennack, međunarodni retail analitičar

Desetljećima je Aldi postavljao cjenovne standarde na njemačkom tržištu prehrane. No, posljednjih šest mjeseci Lidl sve više preuzima inicijativu i dovodi u pitanje Aldijevu ulogu lidera. Dok su ranija sniženja djelovala sporadično i oportunistički, sada se vidi prijelaz na strateški pristup: Lidl sve češće sam postavlja pravila igre u ključnim kategorijama.

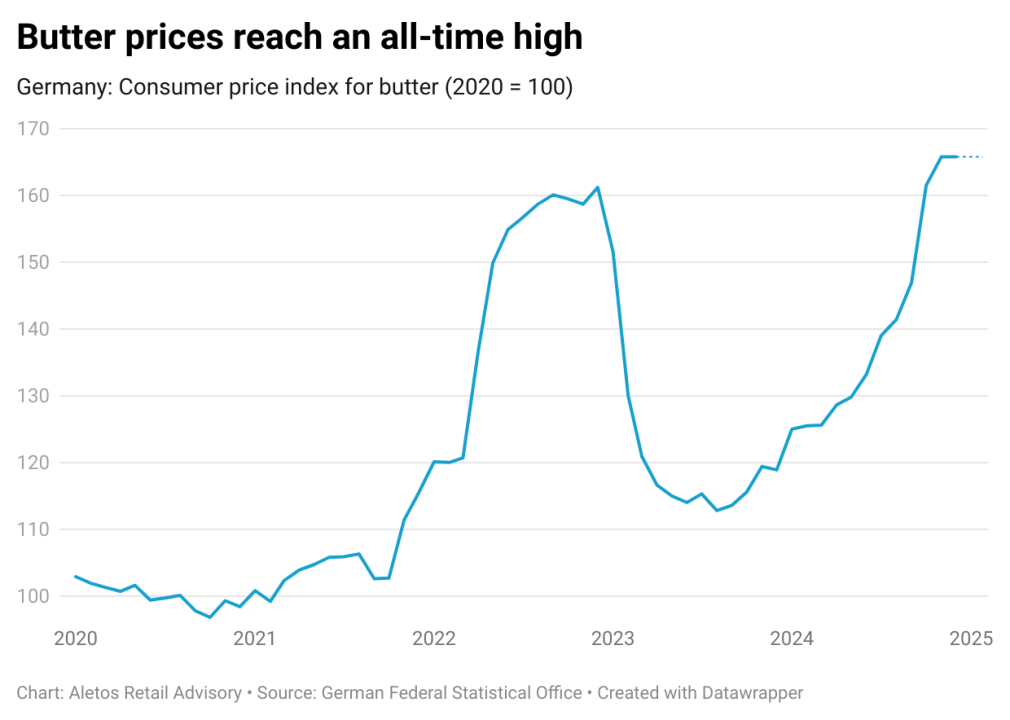

Najupadljiviji primjer je agresivna politika cijena maslaca. Cijena pakiranja od 250 grama skočila je za gotovo 50 % između kolovoza 2023. i siječnja 2025. U veljači 2025. Lidl je snizio cijenu svog privatnog brenda s 2,39 € na 2,25 €, što je prisililo Aldi da reagira i spusti na 2,19 €. Tri tjedna kasnije Lidl je dodatno snizio ispod psihološke granice od 2 € – na 1,99 € – a Aldi, Edeka, Netto, Kaufland, Norma i Penny morali su pratiti.

Aldi je u oba slučaja reagirao defenzivno, u oštrom kontrastu s nekadašnjom ulogom cjenovnog lidera. Tajming i slijed sniženja pokazuju da Lidl provodi promišljenu strategiju, a ne samo prati pad veleprodajnih cijena maslaca, koje su u veljači tek blago pale. Lidl je svjesno spreman žrtvovati dio marže radi jačanja tržišne pozicije.

Cjenovni rat mijenja tržište

Natjecanje između Lidla i Aldija stvara snažan pritisak na čitavo njemačko tržište prehrane. Diskonteri više ne vode bitke samo oko maslaca, već ciljano snižavaju cijene u kategorijama s najvećim rastom cijena posljednjih godina. Prema indeksima Saveznog zavoda za statistiku, od 2021. do siječnja 2025. maslinovo ulje poskupjelo je 82,4 %, maslac 65,7 %, brašno 46,6 %, a šećer 35,5 %. Lidl i Aldi fokusiraju sniženja upravo na te proizvode, odgovarajući na rastuću osjetljivost potrošača.

Aldi je u rujnu 2024. prvi pokrenuo val sniženja – smanjio je cijenu kilograma pšeničnog brašna privatne marke za 10 %, što je izazvalo lančanu reakciju. U isto vrijeme Lidl je drastično spustio cijenu šećera, više od 30 %. Aldi je ubrzo uzvratio i spustio cijene ispod Lidlovih, prisilivši i Edeku, Rewe, Netto i Penny na prilagodbu. Sukob je eskalirao u listopadu kada je Aldi dodatno snizio maslinovo ulje za 30 %, ciljajući proizvod s ekstremnim rastom cijene kako bi maksimalno utjecao na potrošače.

Lidlova globalna strategija

Lidlov agresivan pristup nije ograničen na Njemačku. U Francuskoj se otvoreno uspoređuje s E.Leclercom, Intermarchéom, Coopérative U i Carrefourom, gradeći reputaciju najpovoljnijeg trgovca. U Poljskoj redovito izaziva tržišnog lidera Biedronku, tvrdeći da je košarica od 15 proizvoda kod Biedronke skuplja. Sličnu taktiku primjenjuje u Češkoj protiv Reweovog diskontera Penny.

U baltičkim zemljama Lidl ističe da je u svih 29 mjesečnih „cjenovnih duela“ protiv Maxime u Latviji bio jeftiniji, a u Finskoj se pozicionira kao povoljnija alternativa lancima Prisma, S-Market, K-Citymarket i K-Supermarket, naglašavajući prednost i do 23 %.

Ovakva dosljednost pokazuje da Lidlov pristup nije niz izoliranih poteza, nego dio strukturirane europske strategije. Tvrtka aktivno učvršćuje percepciju cjenovnog lidera i time preoblikuje konkurencijsku dinamiku širom kontinenta.

Nedostatak radne snage i pritisak na konkurenciju

Lidl ne vodi bitku samo kroz cijene nego i kroz troškove rada. U Velikoj Britaniji je u veljači 2024. prvi put nadmašio Aldi po satnici, nudeći 4 penija više, nakon što je Aldi tvrdio da je najplaćeniji supermarket u zemlji. Sličnu reputaciju Lidl gradi i na drugim tržištima.

Njemački trgovci suočavaju se s kroničnim nedostatkom radne snage – prema podacima HDE-a upražnjeno je oko 120.000 radnih mjesta. Istodobno, rast minimalne plaće od 2023. do 2025. nadmašuje rast cijena hrane, povećavajući troškove poslovanja. To je potaknulo Edeku da testira skraćeno radno vrijeme na uslužnim pultovima, dok i drugi lanci prilagođavaju formate: Auchan u srednjoj Europi eksperimentira s diskontnim hipermarketima i konceptima bez osoblja, danski Føtex većinu pultova pretvara u samoposlužne stanice, a Tesco u srednjoj Europi postupno smanjuje proizvodne odjele i brojne uslužne pultove.

Financijska snaga kao ključna prednost

Lidl ima kapacitet izdržati agresivnu strategiju. S maržom prije oporezivanja (EBT) od 3,1 % u poslovnoj godini 2023./24., odmah je iza Tesca (3,3 %), a ispred Ahold Delhaizea (2,6 %), Carrefoura (1,6 %) i Rewe grupe (1,4 %). U apsolutnim iznosima Lidl ostvaruje najveći profit prije oporezivanja u Europi – 2,8 milijardi eura – nadmašujući sve konkurente. Ta financijska snaga omogućuje mu istodobno snižavanje cijena i podizanje plaća, što za konkurenciju predstavlja ozbiljan izazov.

Nova definicija cjenovnog liderstva

Lidlov pritisak na cijene u Njemačkoj više nije skup izoliranih poteza, već pažljivo osmišljena strategija koja mijenja tržišnu dinamiku. Aldi, koji je desetljećima držao primat, sada je pod ozbiljnim pritiskom. Ako Lidl nastavi diktirati kretanja i širiti troškovne prednosti, tradicionalna percepcija da Aldi postavlja standarde mogla bi postati stvar prošlosti. Njemačko – a možda i europsko – maloprodajno tržište ulazi u fazu duboke transformacije.

O autoru

Sebastian Rennack osnivač je Aletos Retail Advisory, međunarodni retail analitičar i bivši dopisnik Lebensmittel Zeitunga, vodećeg njemačkog tjednika za FMCG sektor. Ima bogato iskustvo u industriji kao bivši član međunarodnih operativnih timova Schwarz grupe i Metro grupe u Poljskoj, Ukrajini i Rusiji.

Foto: Sebastian Rennack