Specijalno izdanje Trgovačka mapa 2020. možete da preuzmete ovde.

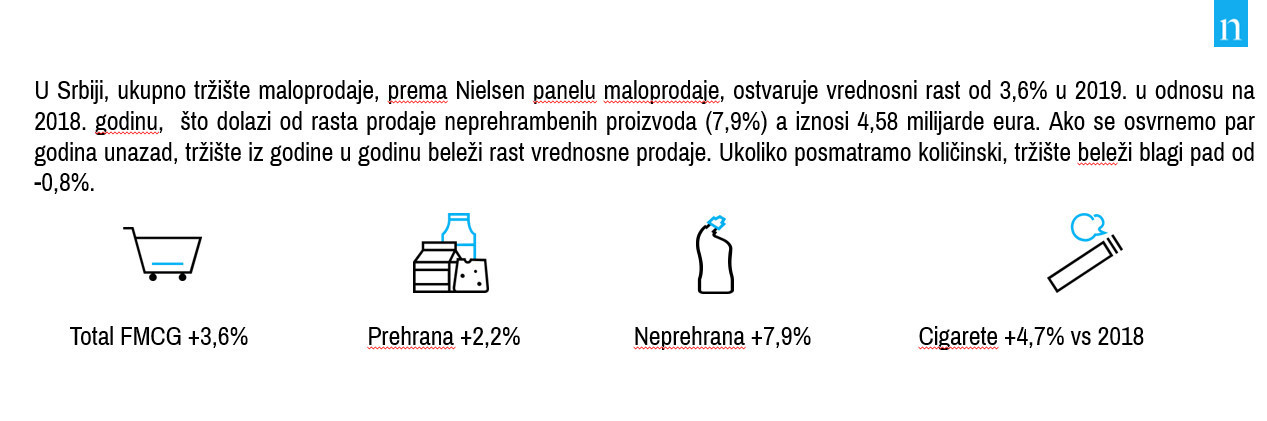

Taj rast dolazi od rasta prodaje neprehrambenih proizvoda od 7,9%. Ako se osvrnemo par godina unazad, tržište iz godine u godinu beleži rast vrednosne prodaje. Ukoliko posmatramo količinski, tržište beleži blagi pad od -0,8%

Izvor: Nielsen

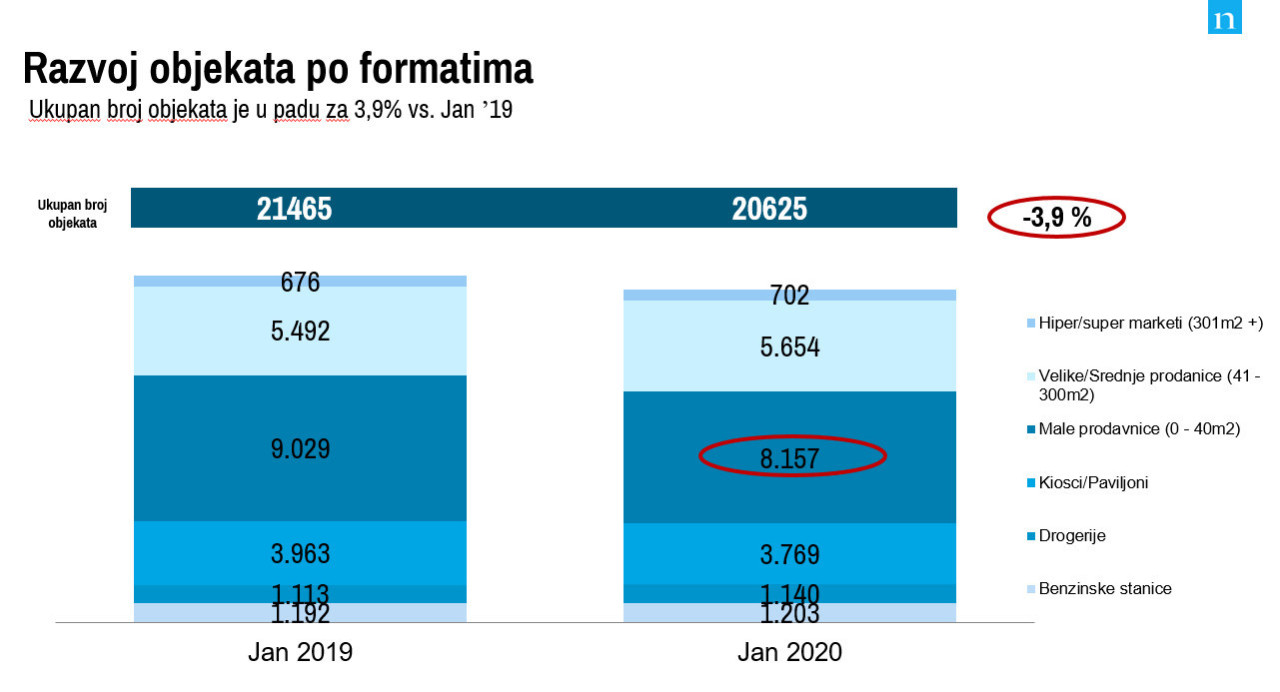

Prema Nielsen popisu maloprodajnih objekata za 2020. godinu na tržištu Srbije postoji 20.625 maloprodajnih objekata (ne uključujući specijalizovane prodavnice, pekare, mesare, HoReCa, diskontere).

Ukoliko uporedimo sa 2019. godinom, broj objekata numerički je manji za 3,9%.

Najveći rast u broju objekata beleži kanal hiper/super marketi i to zbog supermarketa (objekti od 301m2- do 1500m2) i iznosi 3,8%. Potom slede velike i srednje prodavnice, koje numerički beleže rast od 2,9%, a drogerije 2,4%. Najveći pad imaju male prodavnice, odnosno formati do 40m2, koji iznosi -9,7% iako ih, numerički posmatrano, i dalje ima najviše.

Vrednost maloprodajnog tržišta

U Srbiji, ukupno tržište maloprodaje, prema Nielsen panelu maloprodaje, ostvaruje vrednosni rast od 3,6% u 2019, u poređenju sa 2018, i iznosi 4,58 milijarde evra. Taj rast dolazi od rasta prodaje neprehrambenih proizvoda od 7,9%. Ako se osvrnemo par godina unazad, tržište iz godine u godinu beleži rast vrednosne prodaje. Ukoliko posmatramo količinski, tržište beleži blagi pad od -0,8%.

Ako posmatramo regione u Srbiji, u 2019. nema značajnijih promena u odnosu na 2018. Najveće učešće u prodaji ima Vojvodina sa 28,4%, a sledi Beograd sa 28,2%. Jugoistočna Srbija doprinosi sa 22,2%, dok zapadna, kao i 2018. godine, učestvuje sa 21,2%.

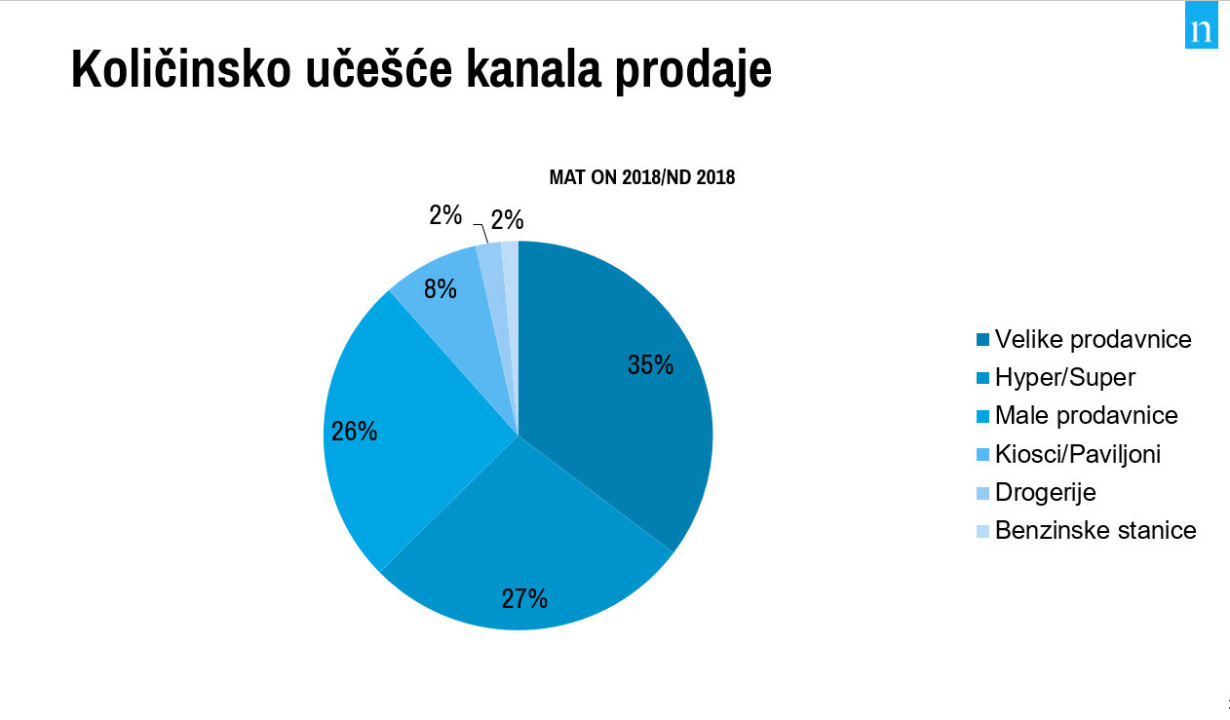

Učešće pojednih kanala u prodaji

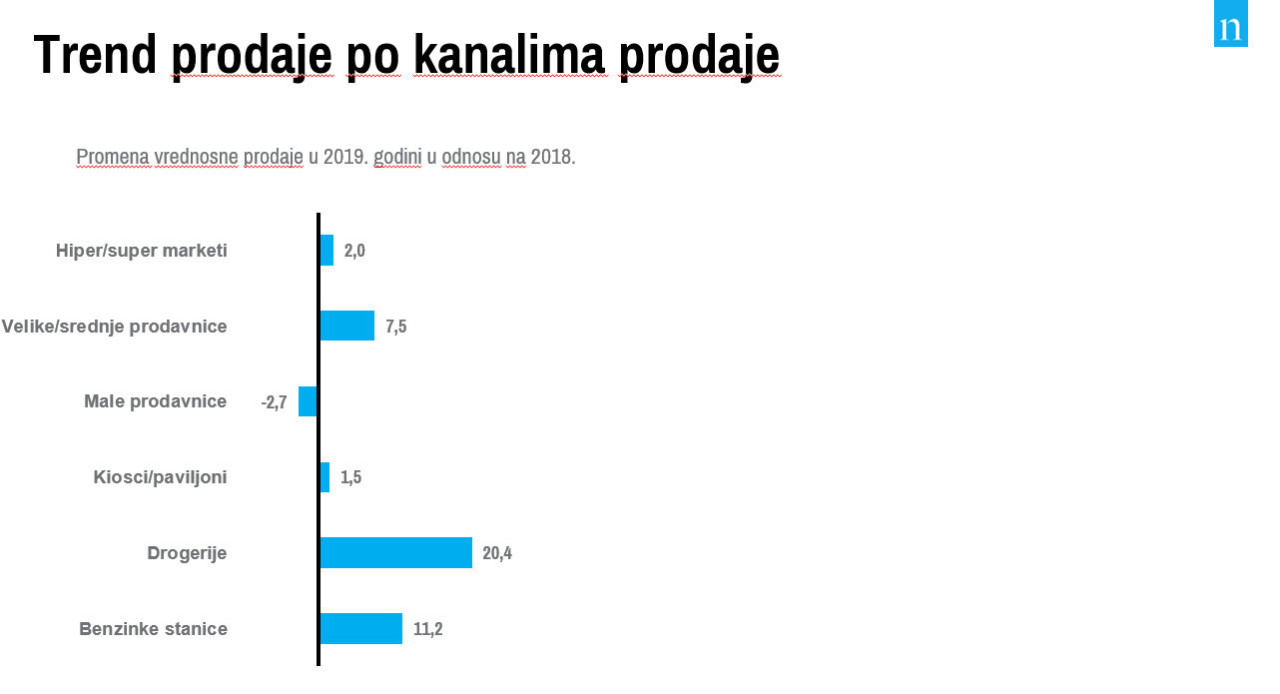

Situacija u kanalima prodaje u 2019. prati trend iz 2018. godine.

U 2017, pa i u godinama pre, kanal hiper/super marketa je imao najveće učešće u prodaji, dok u 2018, pa i u 2019. velike/srednje prodavnice (objekti od 401m2 do 300m2) preuzimaju primat, sa učešćem od 30%. Slede hiper i super marketi sa učešćem od 27,5%, male prodavnice 20,8%. Zanimljivo je napomenuti da je u velikim/srednjim prodavnicama prodato 49 miliona artikala više nego u 2018, i one količinski imaju učešće od 35%.

Drogerije beleže najveći rast prodaje, kada poredimo 2019. godinu sa prethodnom godinom. Male prodavnice kako numerički, tako i kada posmatramo promenu vrednosne prodaje, beleže pad. Hiper i super marketi, kao i kiosci i paviljoni, beleže najmanji rast vrednosne prodaje ukoliko uporedimo 2019. sa godinu dana pre.

Nielsen kontinuirano prati kretanje više od 100 prehrambenih kategorija i nešto više od 80 neprehrambenih kategorija.

Najprodavanije kategorije

Top 10 prehrambenih kategorija, po vrednosnoj prodaji su: alkoholno pivo, gazirani sokovi, mlevena kafa, mesni proizvodi spremni za jelo, jogurt, biskviti, sir, čokoladne table, negazirana voda i sladoled. Najveći vrednosni rast beleži negazirana voda od 10%, slede čokoladne table sa 5,7%.

Kada posmatramo neprehrambene kategorije, top 10 kategorija po vrednosnoj prodaji su: deterdženti za veš, toalet papir, pelene za bebe, dezodoransi, šamponi, omekšivači za veš, higijenski ulošci, farbe za kosu, paste za zube i gelovi za tuširanje. Najveći vrednosni rast, u poređenju sa 2018. godinom, imaju farbe za kosu od 9%, slede omekšivači za veš sa rastom od 6%.

Velika većina neprehrambenih kategorija u 2019. beleži rast vrednosne prodaje u poređenju sa istim periodom prošle godine. Kategorije koje beleže pad vrednosne prodaje su sredstva za skidanje šminke oko očiju, sredstva za skidanje fleka, sredstva za održavanje površina u domaćinstvu, električne četkice za zube, deterdženti za ručno pranje sudova.

Što se prehrambenih kategorija tiče, pad vrednosne prodaje beleži ledeni čaj, mešovito pakovanje keksa, šampanjac, pasterizovano mleko, ulje.

Kupovina tokom pandemije

U ukupnoj prodaji velikih maloprodajnih lanaca, koji čine više od polovine ukupne maloprodaje proizvoda lične potrošnje u Srbiji, zabeležili smo rast prodaje od 61% u trećoj, i 43% u četvrtoj nedelji marta, u odnosu na iste nedeljne periode prošle godine. Veliki trgovinski lanci zabeležili su, u proseku 61% veću prodaju robe široke potrošnje tokom treće nedelje marta u poređenju sa prodajom iste sedmice prošle godine.

Iako je drugu nedelju nakon izbijanja virusa u Srbiji, odnosno u trećoj nedelji marta, u periodu od 16 do 22. marta, Vlada uvela dodatne mere zaštite sa ograničenom mogućnošću kretanja i odlaska u maloprodajne lance, prodaja u trgovinskim lancima pokazuje značajan porast u odnosu na isti period prošle godine. U odnosu na ukupnu prodaju i gledano po grupama kategorija, kao i po pojedinim uže definisanim kategorijama proizvoda, moderni maloprodajni lanci beleže rast prodaje nekih kategorija čak i više od 700%.

Ukoliko pričamo o grupama takozvanih super kategorija, dugotrajne namirnice zabeležile su rast prodaje od 101% u trećoj, odnosno 84,8% u četvrtoj nedelji marta, proizvodi za zaštitu zdravlja 96,4%, odnosno 89,1%, proizvodi za domaćinstvo 96%, odnosno 66,3%, proizvodi za bebe 80,9%, odnosno 54,5%, smrznuti proizvodi 67,5%, odnosno 62,3%, proizvodi za ličnu zaštitu 59,6%, odnosno 27,7%, sveža hrana 41,5%, odnosno 42,2%, hrana za kućne ljubimce 39,4%, odnosno 36,6%, alkoholna i bezalkoholna pića 37,5%, odnosno 12%, konfekcija i grickalice 28,8 odnosno 9,3% u trećoj i četvrtoj nedelji marta, u odnosu na period u 2019. godini.

Jedna od retkih kategorija proizvoda koja je imala relativan pad prodaje u ovom, u odnosu na isti period prošle godine, jesu kozmetička sredstva za automobile, što i nije iznenađujuće s obzirom na novi trend rada od kuće kao i na smanjenje intenziteta saobraćaja u posmatranim nedeljama.

Širenje korona virusa svakako je promenilo ponašanje ljudi, ali je u velikoj meri uticalo i na ponašanje prilikom kupovine. Agencija Nielsen identifikovala je šest faza ponašanja kroz koje prolaze potrošači, a na koje utiče promena situacije kada je reč o virusu COVID-19. I dok su tokom Faza 1 i Faza 2 koje su trajale od 2. do 8. marta, potrošači kupovali vrlo smišljeno i svesno, uz povećanu zainteresovanost za proizvode za održavanje opšteg zdravlja i proizvoda važnih za zaštitu od virusa i javnu sigurnost, kao što su maske za lice. U Fazi 3 od 9. do 15. marta, tokom koje su evidentirani brojni slučajevi virusa, ušli smo u fazu u kojoj pravimo zalihe dugotrajnih namirnica i šireg asortimana proizvoda za zaštitu zdravlja. Prema podacima, Faza 4 od 16. do 22. marta bila je faza pravljenja zaliha kod kuće, povećane onlajn kupovine, uz pad frekvencije poseta prodavnicama. Tokom Faze 5 karakteristična je ograničena, čak i onlajn kupovina, dolazi do zabrinutosti od povećanja cena na koje može da utiče percepcija ljudi o ograničenoj raspoloživosti zaliha.

Faza 6 je za sve građane „svetlo na kraju tunela“, faza u kojoj je predviđen povratak ljudi u svakodnevicu, ali i faza u kojoj će ljudi veliki fokus staviti na svoje zdravlje, higijenske navike, i u kojoj će dolaziti do stalnih promena u lancu snabdevanja, uz značajan fokus na e-trgovinu.