Prošla je godina bila loš scenarij trash filma C produkcije koji bi vjerojatno osvojio Zlatnu malinu, a koji bi istovremeno punio kinodvorane, da se nismo umjesto u ulozi gledatelja našli u glavnoj ulozi. Svi mi, 7 milijardi i 800 milijuna glumaca.

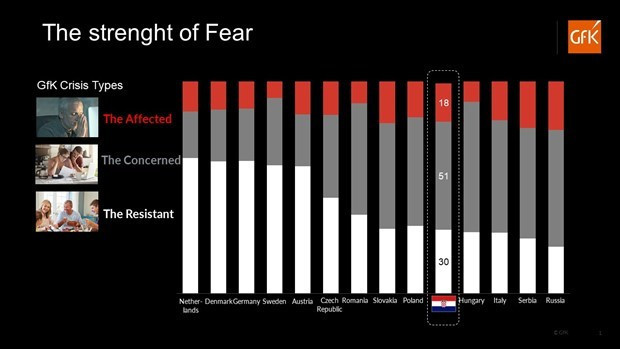

Iako željezne zavjese više nema, ona još uvijek postoji. Dok se u Zapadnoj Europi dvije od tri osobe smatraju otpornima na krizu, u Istočnoj Europi tako se osjeća svaka treća osoba. Poznato je da smo prošle godine značajno smanjili učestalost kupovine namirnica, a povećali volumen i vrijednost transakcije. Nas je zanimalo zašto je to u Hrvatskoj, Srbiji ili Poljskoj bitno izraženije nego u Češkoj, Njemačkoj ili Nizozemskoj. Tražili smo povezanost sa strukturom retaila (formata), sa snagom Modern Trade-a, s intenzitetom i vrstom lockdowna. Nismo ju ovdje našli. Našli smo povezanost rasta volumena košarice i udjela segmenta "Zabrinutih shoppera". Strah je bio glavni pokretač naših kupovina. Intenzitet osobnog straha, ne službeni lockdown, bio je odgovoran za naše ponašanje u trgovini.

Europska maloprodaja završava 2020. s padom. Isti trend prati i hrvatska maloprodaja. Međutim, maloprodaja hrane i pića raste na većini tržišta. Hrvatsko maloprodajno tržište hrane i pića uspjelo je ostati na razini 2019. Ovo je uspjeh s obzirom na to da ovisimo o sezoni i on the go potrošnji, a taj se balon u 2020. ispuhao. Spasila nas je prosječna hrvatska obitelj koja je značajno povećala kupovine hrane, pića, osobne njege i kućne kemije za potrebe kućanstva. Hrvatska kućanstva su u 2020. potrošila čak 2 milijarde kuna više na namirnice u odnosu na 2019.

Duškov prosječni račun u 2019. iznosio je 59 kuna, a sada iznosi 75 kuna, dok je Manda povećala račun s 57 na 73 kune. Duškova obitelj smanjila je frekvenciju odlazaka po namirnice za 15%, dok je Mandina smanjila frekvenciju za čak 20%. Od velikih trgovina, Dušku kao tipičnom Resistent shopperu, Konzum i Interspar destinacijski su retaileri, dok Manda kao tipični Affected shopper bira Lidl, Kaufland i Plodine.

Trend lokalizacije i rasta preferencije domaćih proizvoda globalnog je karaktera uz snažnu manifestaciju u Hrvatskoj. Međutim, tu postoji jedan izazov za hrvatske proizvođače.

Stariji kupci kupuju hrvatske proizvode. Isto primjećujemo kod muškaraca u odnosu na žene, kod nezaposlenih u odnosu na zaposlene, u Dalmaciji više nego u drugim dijelovima Hrvatske, kod kupaca koji se smatraju otpornijima na trenutačnu krizu, kod kupaca koji su skloni tradicionalnoj kuhinji (Old Schoolers) i kupaca koji vole zelene/bez aditiva/organske namirnice (Green Enthusiasts).

Najveći izazov domaćih brendova leži upravo u aktiviranju mlađih kupaca koji ne pokazuju sentimente ove vrste.

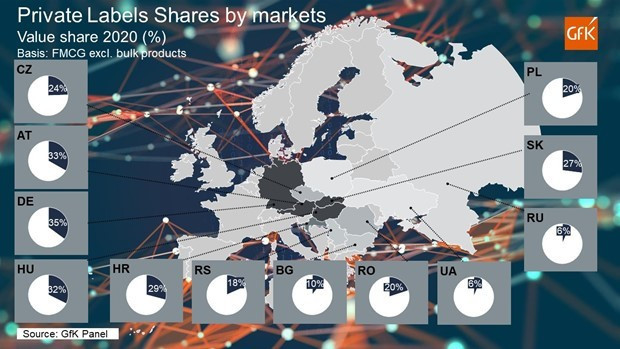

Trgovačka marka, čiji rast krize u pravilu ubrzavaju, u ovoj se krizi bahato opire pravilnostima. Dok njezin udio na CEE tržištima raste, na mnogim WE tržištima pada.

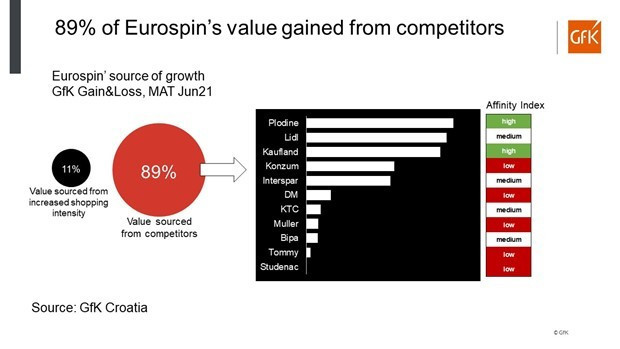

Kako se trgovci nose s promjenama na tržištu? Pokazali su iznimnu brzinu adaptacije, a novi igrači ulaze na tržišta. 2006. Lidl je otvorio prve trgovine u Hrvatskoj. Sjećam se konferencije na kojoj su neki ozbiljni ljudi tvrdili da Lidl neće uspjeti. Prošlo je 12 mjeseci od otvorenja prvog Eurospina u Hrvatskoj, a opet slušamo istu priču. GfK projekcije prije otvorenja prve trgovine pokazale su kako je Eurospin veća prijetnja Plodinama nego drugim trgovcima. Najnovija Gain&Loss analiza potvrdila je naše projekcije.

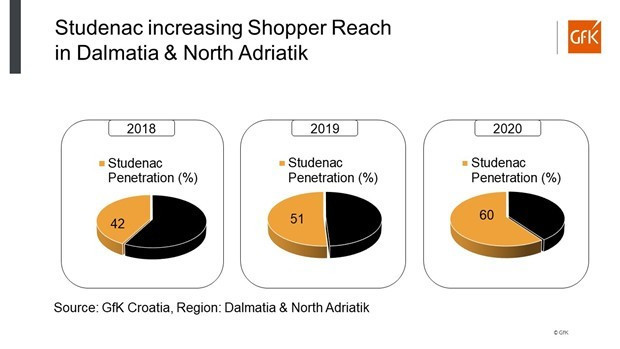

Iako uglavnom radim u kućnom uredu, jednom tjedno odlazim u “stari” ured. I uvijek se iznova iznenadim promjenama u kvartu. Naprimjer, najbliža trgovina mom uredu nije ni Lonia, ni Konzum, ni mali nezavisni kvartovski dućan. Najbliža trgovina mi je Studenac. U centru Zagreba. Evo kako je izgledalo njihovo širenje na obali u zadnje 3 godine.

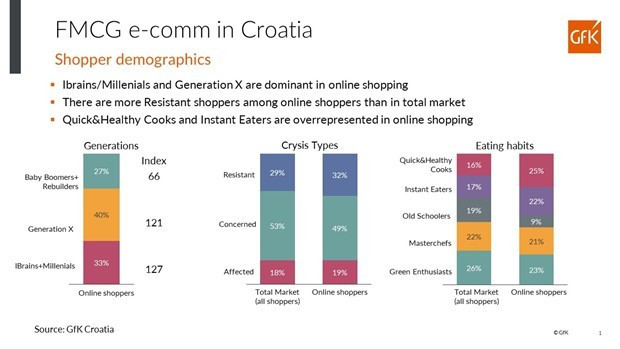

Dio sam, još uvijek manjinske, ali brzo rastuće grupe shoppera koji su počeli kupovati namirnice online. 178 tisuća shoppera u 2020. (56% više no u 2019.). Unatoč velikom priljevu shoppera u online kanal, čak 91% prometa kreirali su shopperi koji su u njemu kupovali i prije. Međutim, većini je online sporedni ili sporadični kanal jer većinu budžeta potroše u fizičkim trgovinama.

Uslijed lude 2020. značajno su se promijenile naše prehrambene navike. GfK je u listopadu 2019. proveo studiju prehrambenih navika u Hrvatskoj i Srbiji, a istu ćemo ponoviti u listopadu 2021. U poluvremenu pratimo rast dvaju segmenata: Masterchefova i Instant Eatera.

Hrvati su u prvih 6 mjeseci 2021. kupili 3,2 tisuće tona čokoladnih tabli za konzumaciju u kućanstvu (nismo računali čokoladne pločice, bombonijere niti čokolade za kuhanje). 3,2 tisuće tona. 15% više nego u istom razdoblju 2019. Zanimljive su i neke nišne kategorije koje možda više i nisu nišne. Biljna mlijeka (plant based milk) u prošloj je godini kupilo čak 285 tisuća hrvatskih kućanstava.

Dok mnogima pada, Bio/Eko/Organic proizvodima raste i broj shoppera, i frekvencija kupovine. Kupuje ih milijun i dvjesto devetnaest tisuća shoppera u Hrvatskoj, od čega 76 tisuća novih shoppera u kategoriji. I Duško se ponekad odvaži isprobati nove proizvode. Iako kaže da mu se svidi tek svaki deseti.

Analiza je izašla u sklopu Vodiča kroz hrvatsku maloprodaju 2021.