Donosimo pregled situacije s in-home kupovinama jakih alkoholnih pića u Hrvatskoj u prvih 8 mjeseci ove godine. (PODNASLOV)

Autorica: Ana Popovac, GfK Consumer Panel & Services

U tinejdžerskim godinama, kao i mnogi moji prijatelji, pohađala sam školu stranih jezika. Imali smo nevjerojatno dobru profesoricu engleskog – native speaker, i vrlo zabavnu, jer su anegdote iz stvarnog života na svakom satu pratile predviđene lekcije. Tada sam prvi put čula za skraćenicu BYO (Bring Your Own) koja je u to vrijeme kod nas bila potpuna nepoznanica. Zašto bi netko nosio vlastito (piće, jelo...) na zabave na koje je pozvan? Pa kupovina pića zadatak je osobe koja organizira zabavu. No, vremena su se i kod nas promijenila. Više nije neobično podijeliti račun u kafiću ili restoranu, kao niti ponijeti sa sobom piće koje ćete piti na privatnoj zabavi. Pogotovo ako je riječ o neuobičajenom ili cjenovno visoko pozicioniranom piću ili zabavi na kojoj ćete odudarati od, recimo, prosjeka dobi.

Pogledajmo kakva je situacija s in-home kupovinama jakih alkoholnih pića u Hrvatskoj u prvih 8 mjeseci ove godine.

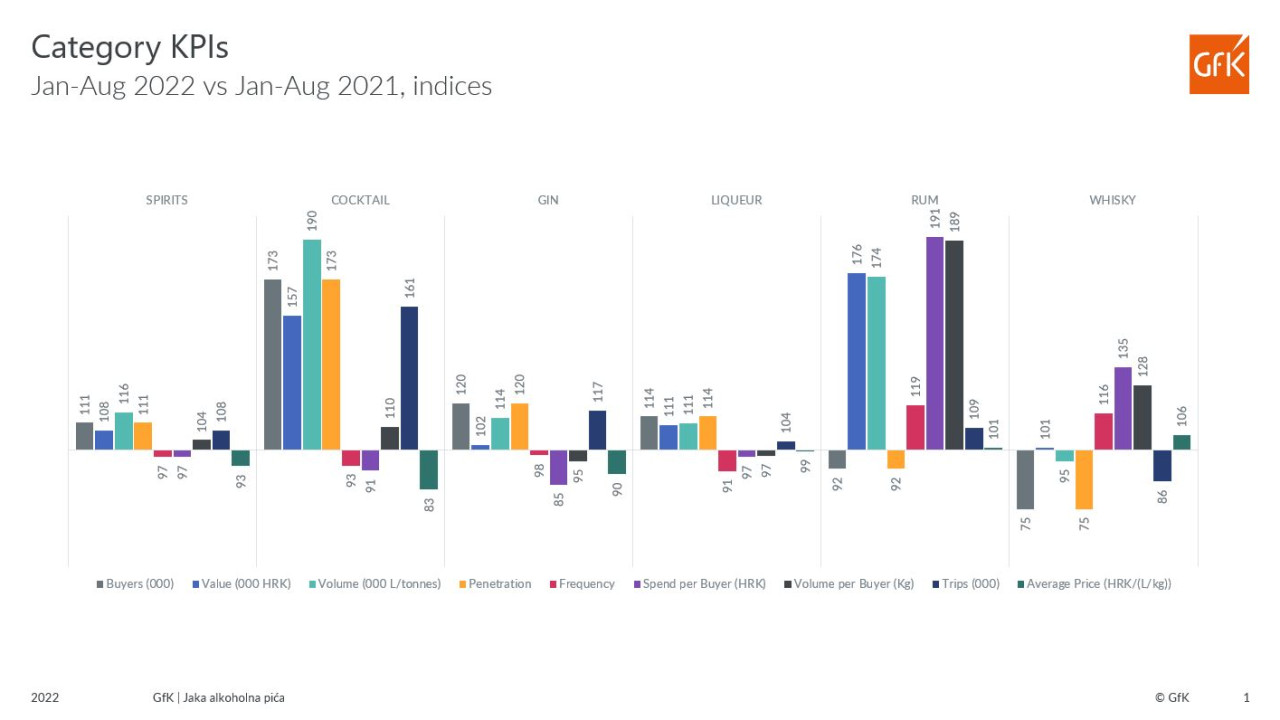

Već je na prvi pogled jasno da je kategorija gotovih koktela definitivni pobjednik kad su u pitanju promjene u odnosu na isti period lani – indeks broja shoppera za ovu kategoriju visokih je 173, jednako kao i indeks penetracije; porastao je i broj košarica u kojima se nalaze kokteli (indeks 161), kao i količina po kupcu. Prosječna cijena koktela niža je nego u istom periodu lani. Iako u apsolutnim brojkama (ukupnim količinama ili vrijednosti) kokteli nisu niti blizu vodeće kategorije jakih alkoholnih pića (a to su likeri), svakako su zvijezde prvih 8 mjeseci ove godine. Ako bismo zaključivali samo iz podataka panela, onda bismo rekli da je osnova ovakvog uspjeha svakako prosječna cijena po litri u odnosu na druge kategorije (višestruko je niža), no sigurno ima nešto i do dobrog pozicioniranja, pakiranja, targetiranja, a i samih proizvoda.

Vrlo blizu koktelima još je jedno iznenađenje – rum. Rast količina i vrijednosti ove kategorije svakako je poguran porastom količina i vrijednosti po kupcu, ali i činjenicom da ga se kupuje češće (indeks frekvencije je 119). Za razliku od gotovih koktela, rum je u odnosu na godinu ranije izgubio dio shoppera kao i penetraciju među hrvatskim kućanstvima, no uspješno je to nadoknadio ostalim KPI-jevima. Kao i kokteli, i rum je gledajući apsolutne brojke daleko od vodeće kategorije prema količinama i ukupnoj vrijednosti, no sa srednjim cjenovnim pozicioniranjem u jakim alkoholnim pićima i ovakvim indeksima rasta ne možemo ga zanemariti.

Što se događa s whiskyjem i ginom koje smo često spominjali tijekom pandemijskih godina u kojima su bilježili visoke stope rasta? Gin je ove godine svakako više „in“ od whiskyja – privlači nove shoppere, raste mu penetracija, kao i broj košarica u kojima smo ga mogli pronaći, a uz smanjenje prosječne cijene po litri uspješno zadržava i povećava volumene. Whisky, s druge strane, gubi shoppere i penetraciju, te ga pronalazimo u manjem broju košarica no lani. No, osim uvećanja prosječne cijene, „iznad vode“ ga drže i povećana frekvencija, potrošnja i volumen po kupcu – čini se da je whisky zadržao svoje „znalce“ koji ga unatoč uvećanju cijena kupuju i češće i više.

Kada bismo promatrali apsolutne brojke in-home kupovina, vodeća kategorija i apsolutni pobjednik među jakim alkoholnim pićima svakako je liker – ova kategorija drži 38% ukupne in-home vrijednosti i 35% svih in-home količina jakih alkoholnih pića. Uz takve početne brojke, rekli bismo da joj nisu potrebni (rekordni) indeksi rasta, no ova kategorija i dalje uspješno privlači i nove shoppere (indeks 114) te joj raste i penetracija među kućanstvima (114), kao i broj košarica u odnosu na godinu ranije. „U crvenom“ su joj učestalost kupovine, što u kombinaciji s umanjenim količinama i potrošnji po kupcu potencijalno može narušiti poziciju kategorije.

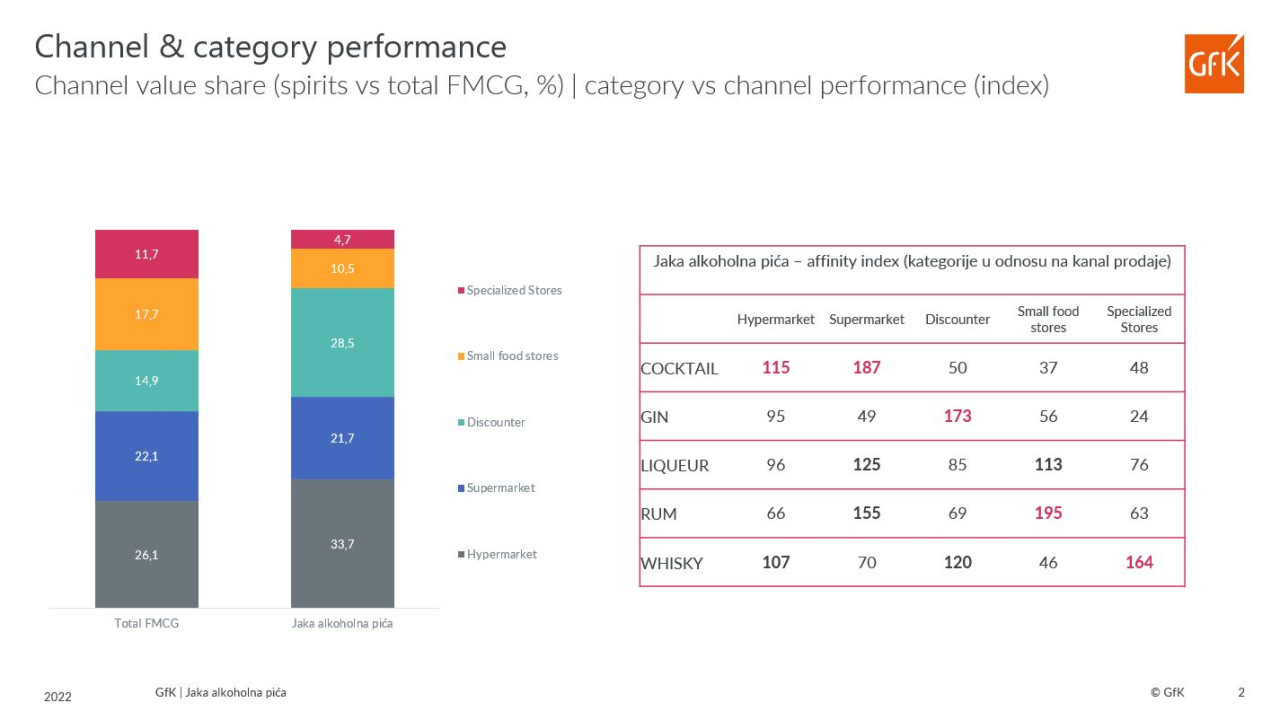

Dominantni formati za kupovinu jakih alkoholnih pića za in-home konzumaciju su hipermarketi i diskonti.

Iako su vrijednosnim udjelom hipermarketi najznačajniji format kupovine jakih alkoholnih pića i nose 34% ukupne vrijednosti jakih alkoholnih pića za in-home konzumaciju, diskonti (uz vrijednosni udio od 29%) u odnosu na svoj udio na ukupnom FMCG tržištu, u ovoj kategoriji imaju indeks od čak 192, što im svakako daje na značaju (uz hipermarkete).

Dodatni podatak svakako su razlike u odnosima kategorija pića u pojedinim kanalima. Kada promatramo jaka alkoholna pića, uočavamo kako se vrijednosni udjeli in-home kupovina znatno razlikuju, ovisno o formatima prodaje/kanalima, a pregled podataka po kanalima jasno ukazuje na razlike među performansama pojedinih kategorija u pojedinim kanalima.

Tako je shopper koji kupovinu jakih alkoholnih pića obavlja u hipermarketima znatno skloniji kupiti u tom kanalu gotove koktele; u supermarketima će uz gotove koktele, češće kupiti i rum i likere; u diskontima značajno se češće kupuje gin, a potom i whisky, dok se u malim kvartovskim trgovinama najčešće kupuje rum (a zatim likeri).

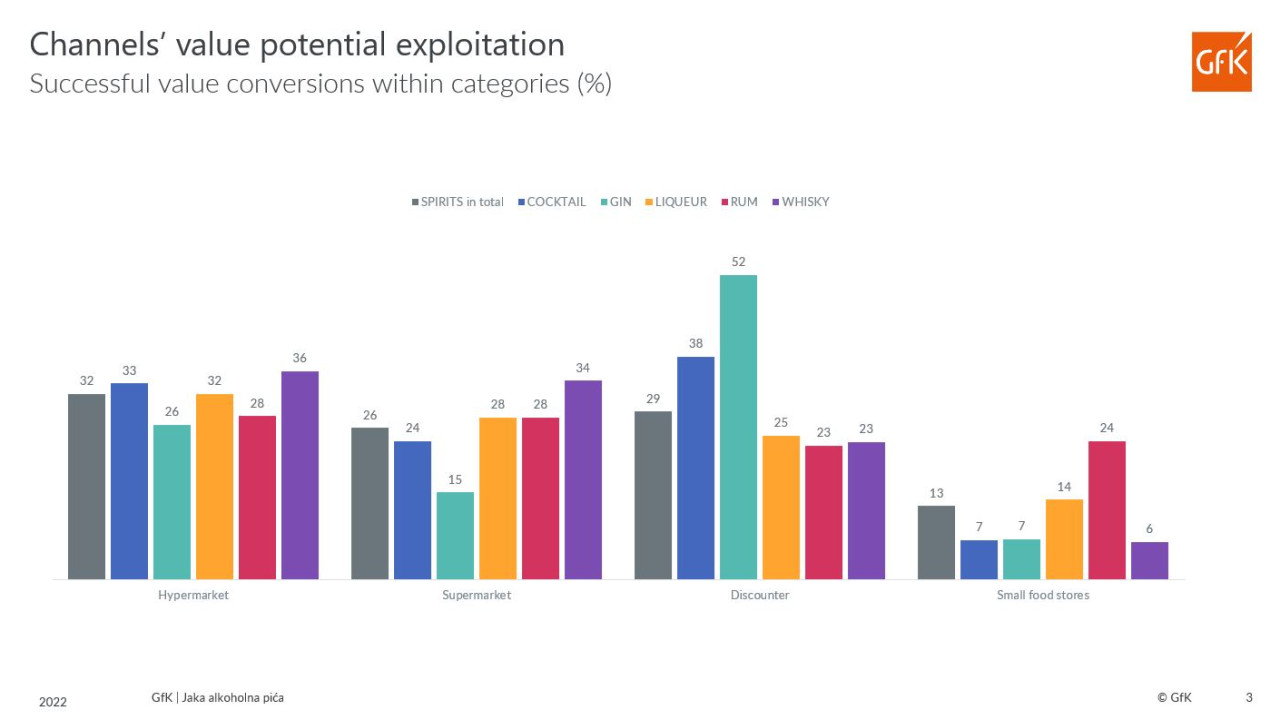

U prilog razlikama u uspješnom upravljanju kategorijama govore i podaci o iskorištenosti vrijednosnog potencijala koji, osim udjela kategorije, u obzir uzimaju i shoppere kanala/formata te dovode u odnos maksimalan potencijal kanala i onaj zaista ostvareni (ukazujući pritom i na udio propuštenih prilika u pojedinoj kategoriji i pojedinom kanalu prodaje).

Pogledamo li kako kategorijama upravljaju pojedini kanali, jasno je da diskonti najbolje upravljaju kategorijom gina, dok male lokalne trgovine najbolje konvertiraju potencijal unutar kategorije ruma. Supermarketi najbolje upravljaju kategorijom whiskyja, a zatim podjednako dobro rumom i likerima, dok hipermarketi najbolji učinak imaju također u kategoriji whiskyja, zatim gotovih koktela i likera.

Tko pije, a tko plaća?

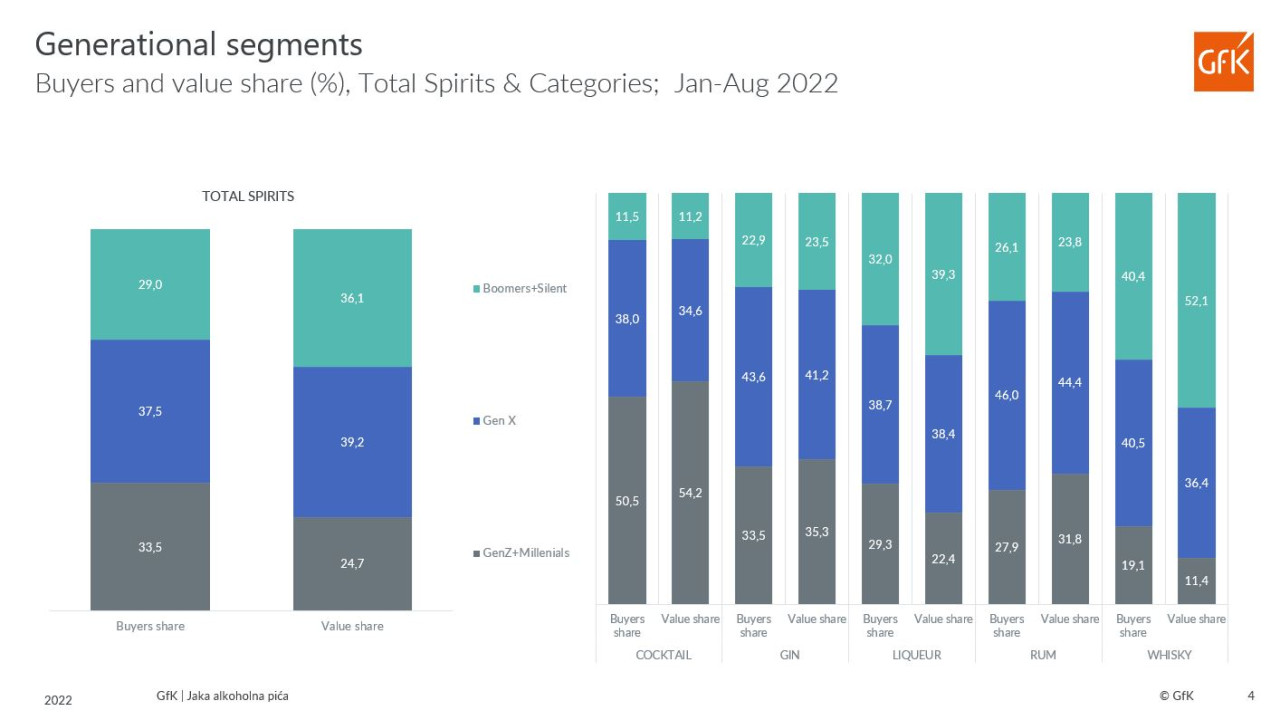

U svrhu analize podataka ovisno o pripadnosti generacijskom segmentu, shoppere generacijski dijelimo u 3 segmenta: Milenijalci i Generacija Z (do 42 godine), Generacija X (43 do 57 godina) i BabyBoomeri i Tihi segment (58 do 78 godina i stariji od 79 godina).

Pogledamo li generacijsku strukturu shoppera jakih alkoholnih pića, brojem shoppera najzastupljenija je Generacija X (38%). Ova generacija ima i najmanju razliku između udjela shoppera i vrijednosnog udjela (39%). Generacija Z i Milenijalci čine 34% svih shoppera jakih alkoholnih pića, no kad je u pitanju vrijednosni udio ove generacije, on pada na 25% ukupne vrijednosti kategorije. S druge su strane najstariji shopperi – Boomeri i Tihi segment – koji s 29% shoppera kategorije nose 36% njene vrijednosti. Pogledamo li iz kojih kategorija dolaze ove razlike, uočavamo jasan trend među generacijama – najmlađi generacijski segment najzastupljeniji je u potkategoriji gotovih koktela (ujedno prosječnom cijenom najpovoljnijoj potkategoriji, s prosječnom cijenom od 24,17 kn/L); dijametralno suprotno pozicioniran je najstariji generacijski segment koji je najzastupljeniji u whiskyju (cjenovno najskupljoj potkategoriji, s prosječnom cijenom od 125,23 kn/L). Ostaje nam Generacija X koja u skladu s dobnim pozicioniranjem kupuje i potkategorije srednjeg cjenovnog ranga, pri čemu su najzastupljeniji kao shopperi ruma, gina i likera (tim redom).

U interpretaciju motiva, društva, potencijalnih kombiniranja s drugim pićima ili situacija konzumacije pojedinih generacijskih segmenata i njihovih preferiranih jakih alkoholnih pića nećemo ulaziti, no na temelju iznesenih informacija sigurno si možete predočiti kako bi izgledala „BYOB“ vrećica svakog pojedinog gosta vaše iduće kućne zabave.