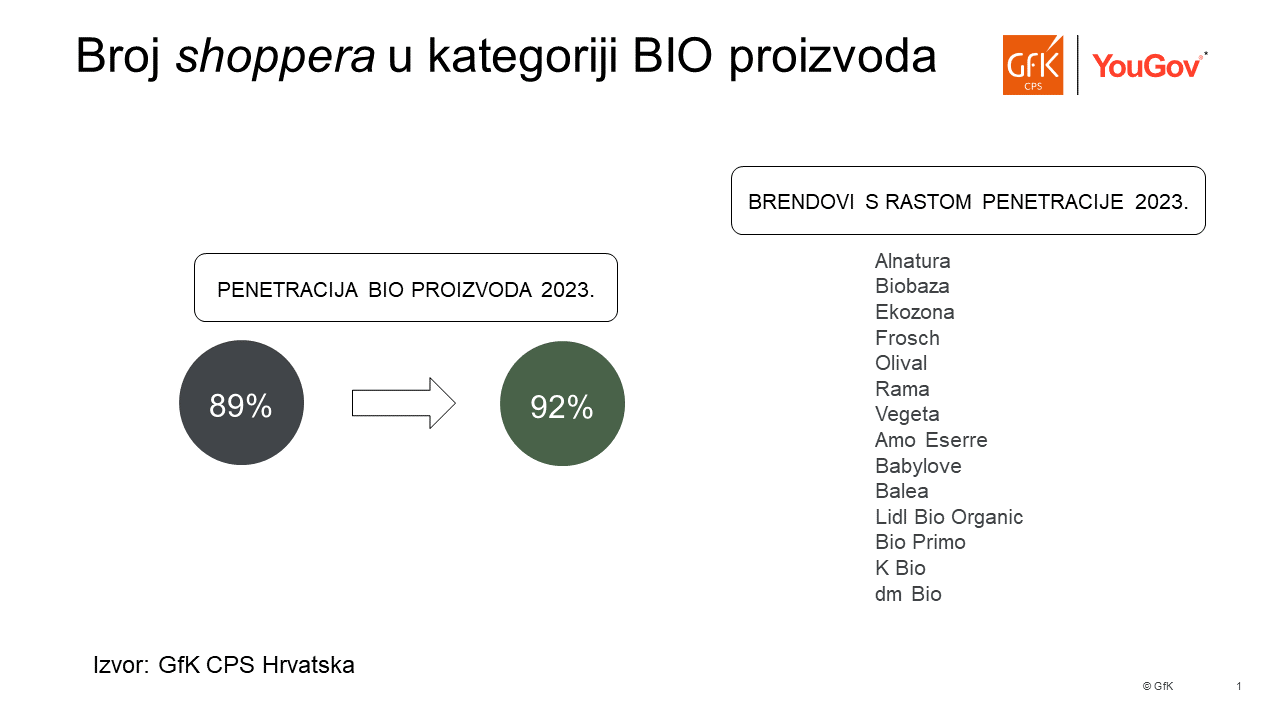

BIO i organske proizvode kupuje 92% shoppera

Autor: Mladen Kožić, GfK

Samo 8% hrvatskih kućanstava ne kupuje BIO proizvode. Kategorija je u posljednjih godinu dana rasla nešto većom stopom u odnosu na rast FMCG tržišta, a nalazi se u 4,3% košarica.

Uz penetraciju raste i frekvencija kupovine, a kada kupuje BIO proizvode shopper u prosjeku na njih potroši 3,58 eura u jednoj transakciji.

Među brendovima BIO proizvoda čija je penetracija veća od 5%, rast penetracije bilježe: Alnatura, Biobaza, Ekozona, Frosch, Olival, Rama, Vegeta, Amo Essere, Babylove, Balea, Lidl Bio Organic, Bio Primo, K Bio i dm Bio.

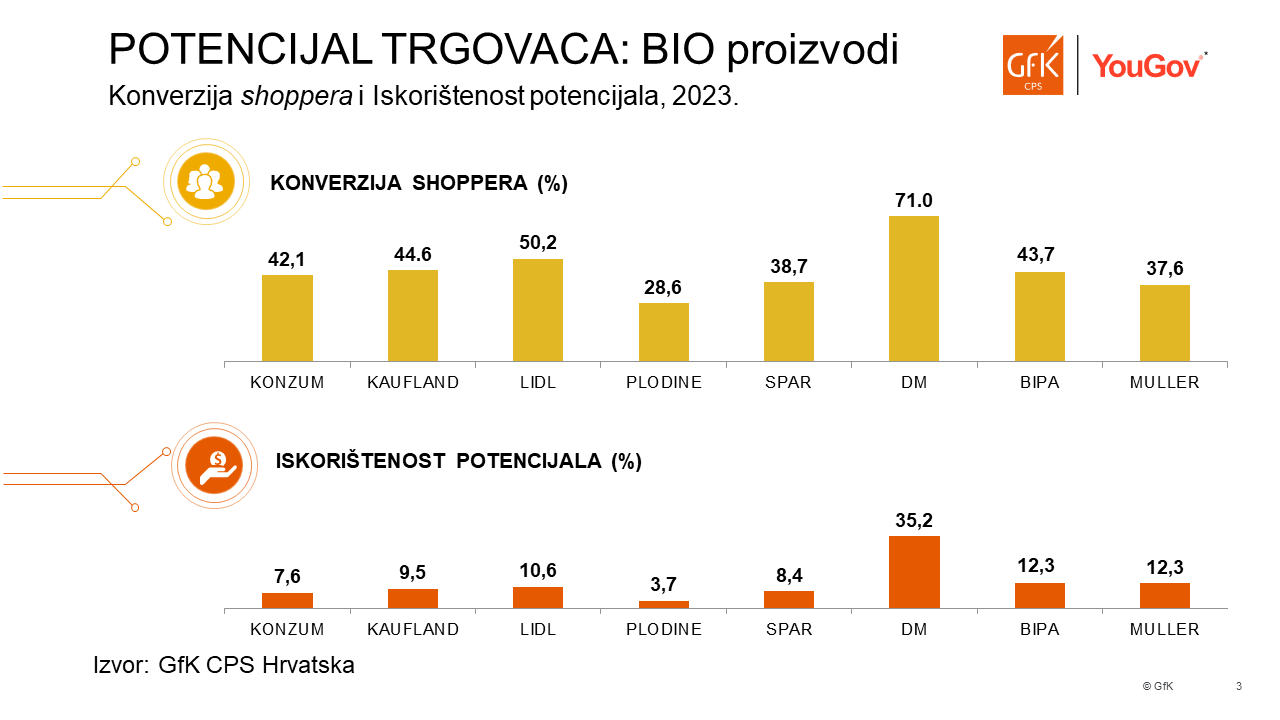

dm s najvećim VPE (iskorišteni vrijednosni potencijal) indeksom

Čak 71% svojih shoppera dm konvertira u shoppere BIO proizvoda, slijedi Lidl s 50%, pa Kaufland s 45% itd.

Kad je riječ o VPE-u (iskorištenosti vrijednosnog potencijala kategorije), dm je usamljen na vrhu, te je čak sedam puta uspješniji u vrijednosnoj eksploataciji potencijala BIO kategorije u odnosu na svoju vrijednosnu eksploataciju potencijala FMCG kategorija. Müller i Bipa također imaju visok VPE indeks, s tim da je Müller nešto uspješniji od Bipe.

Među velikih 5 mainstream trgovaca, Spar je najuspješniji u indeksu iskorištenog potencijala. Kad uspoređujemo 2023. s 2022. godinom, Konzum i Kaufland imaju najveći rast VPE indeksa u BIO proizvodima.

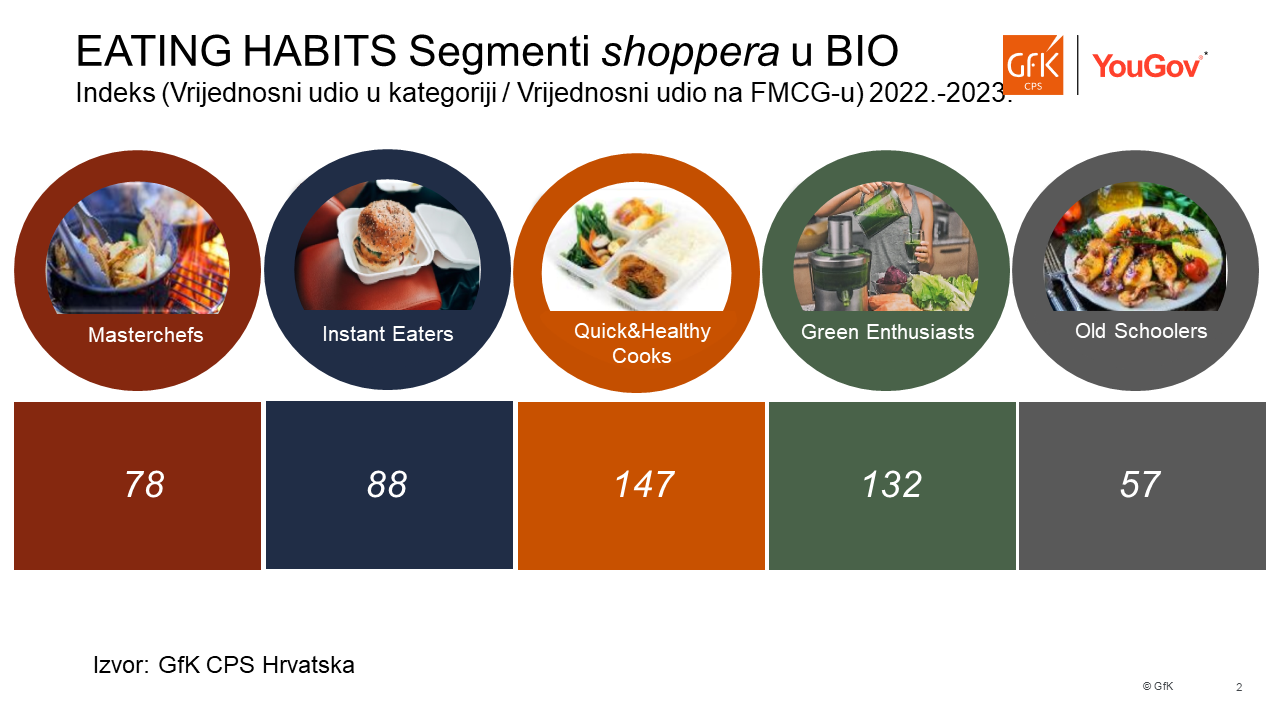

Quick&Healthy i Zeleni shopperi kreiraju najveću relativnu vrijednost u BIO proizvodima

Od 5 tipova shoppera segmentiranih po prehrambenim navikama, Quick&Healthy i Zeleni shopperi značajno su vrijednosno nadzastupljeni u kategoriji BIO proizvoda. Ta dva segmenta stvaraju 42% vrijednosti FMCG-a, dok je njihov doprinos vrijednosti BIO kategorije 58%. Doprinos Old Schoolersa dvostruko je manji u odnosu na vrijednost koju stvaraju u FMCG-u.