Autor: Dejan Radosavljević, Ipsos

Pregled tržišta

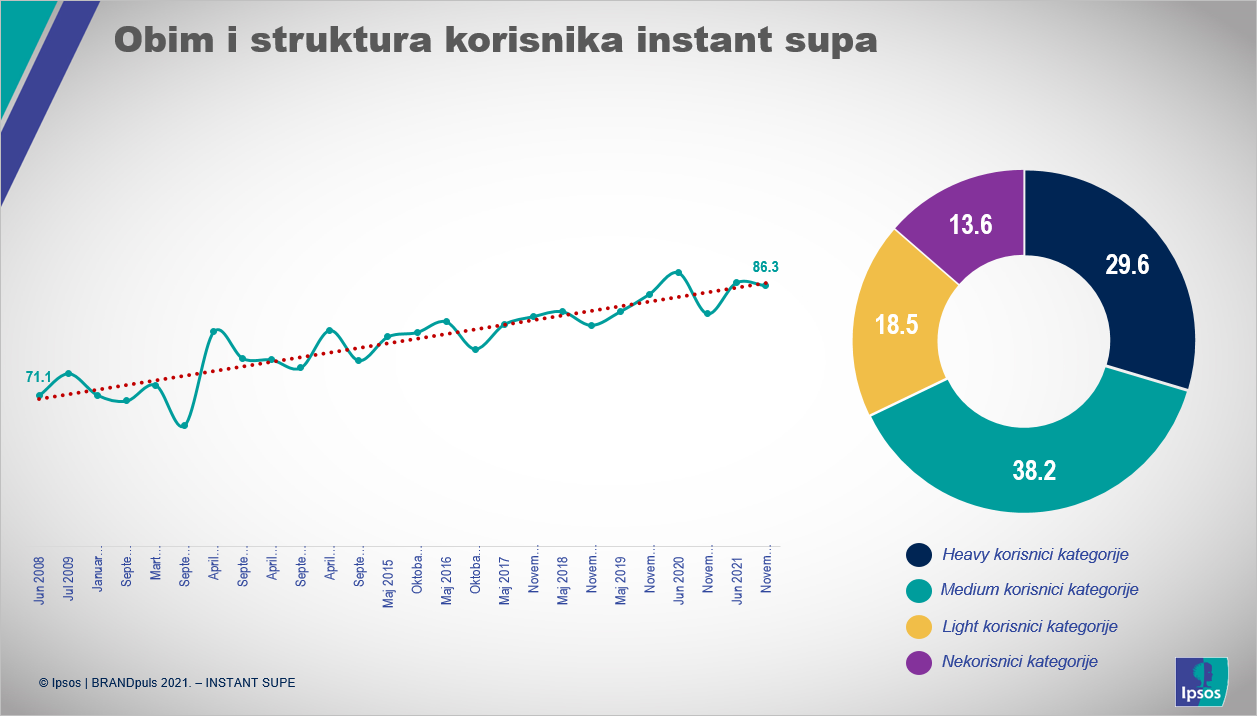

Na tržištu instant supa na kraju 2021. godine stanje, uglavnom stabilno. U Srbiji, trenutno, kategoriju instant supa koristi nešto više od 3,8 miliona potrošača, a posmatrano kroz vreme, uz blage godišnje oscilacije, primećuje se trend konstantnog rasta ukupnog broja korisnika ove kategorije. Među korisnicima ove kategorije je znatno više žena (53%) nego muškaraca (47%).

Profil tipičnog kupca

Kada je u pitanju profil tipičnog potrošača ove kategorije proizvoda, možemo reći da su to osobe pretežno srednjeg obrazovanja (2/3 njih), mlađe i srednje starosne dobi, u bračnoj ili partnerskoj zajednici (svaki šesti), nešto boljeg ekonomskog statusa, pretežno urbanog porekla, i pretežno zaposleni.

Najznačajniji segment sa stanovišta frekvencije upotrebe kategorije čine umereni potrošači, koji koriste proizvod jednom nedeljno do više puta mesečno (njih je nešto više od 1/3). Oni frekventniji (minimum jednom nedeljno) čine skoro 30% total populacije, dok je segment sa najmanjom zastupljenošću onaj sa najmanjom frekvencijom upotrebe kategorije. Ovaj odnos, među segmentima potrošača, relativno je stabilan već duži niz godina.

Više od 2/3 korisnika kategorije instant supa predstavljaju, takozvani menadžeri domaćinstva (vodi brigu o nabavkama hrane i uopšte brigu o funkcionisanju domaćinstva), a najviše su zastupljeni u kategoriji frekventnih korisnika kategorije.

Prilikom izbora konkretnog brenda, nešto više od 1/3 korisnika kategorije izjavljuje da im veoma bitno koju marku instant supa kupuju. Svaki drugi korisnik kategorije ocenjuje da im je izbor brenda malo bitan.

Više od polovine korisnika kategorije u kupovinu odlazi sa unapred pripremljenim spiskom, mada su skloni i da kupe značajno više i mimo planiranog spiska.

Značajan broj kupaca u ovoj kategoriji (45%) informiše se o ponudi, cenama i promocijama u maloprodajnim lancima kroz akcijske kataloge i u samom maloprodajnom objektu, a odmah iza toga, preko interneta (nešto više od 1/3).

Pozicije brendova

O stabilnosti u ovom segmentu FMCG proizvoda govori i činjenica da je liderska pozicija Supa C, unutar kategorije, već dugi niz godina stabilna. Svi brend performans indikatori su u slučaju ovog brenda iznad očekivanih (optimalnih), sem u slučaju lojalnosti koja je nešto povoljnija kod brendova Podravka i Maggi. Inače, prvu petorku na tržištu predstavlja reprezentativni tim u kome preovlađuju domaći „igrači“: Supe C, Aleva i Yumis, uz asistenciju dva, dobro poznata, inostrana igrača: Podravka i Maggi.

Posmatrano kroz vreme, može se konstatovati da, iz godine u godinu, pet vodećih brendova ostvaruje sve bolje performanse na BrandPuls Indikatorima zdravlja brenda, a da se razlike unutar vodeće petorke sve više smanjuju, što nam garantuje još interesantniju „utakmicu“ u narednim godinama.