Autor: Mirjana Perović, GfK

Neizostavno je započeti bilo koju temu, a ne pomenuti korona krizu, koja je počela marta 2020. godine.

U prethodne dve godine smo živeli za takozvani povratak u „normalan život“. Biće sve lakše samo da korona prođe. A radost je kratko trajala jer, kriza izazvana pandemijom se još nije čestito završila, a zavladala je nova – početak ratnih sukoba u Ukrajini i inflacija. Nismo se ni oporavili od virusa, a novi, cenovni virus se uvukao gotovo bez najave. Primetan skok cena u svim granama industrije. Potrošači su na novom izazovu.

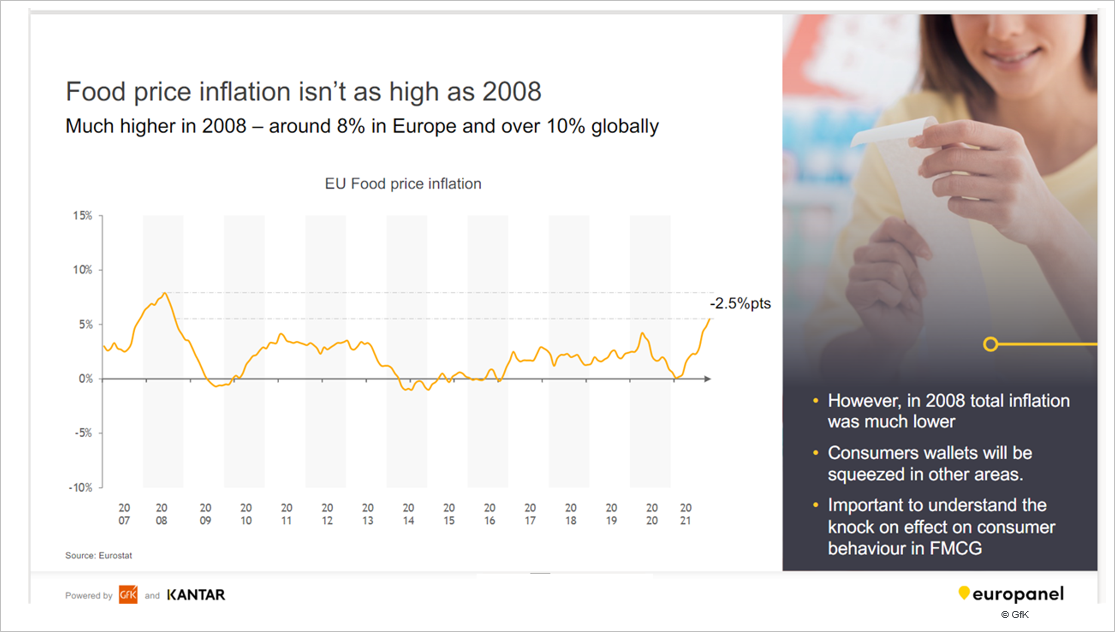

Ako se za tren osvrnemo na razvijene zemlje Evropske Unije, videćemo da je inflacija dostigla najveći rast u poslednjih 20 godina – prosečno 5,9%. Najviše su pogođene Španija i Holandija (nešto više od 7% inflacija). Prema podacima Europanela, kada su u fokusu FMCG proizvodi, nešto je niža stopa inflacije u poređenju sa krizom iz 2008. godine (8% u evropskim zemljama i oko 10% globalno). Prognoze su da će vrednost FMCG korpe u zapadno-evropskim zemljama porasti za 13% u poređenju sa 2019. godinom. Pitanje je kako će ove promene uticati na ponašanje potrošača. Svaki potrošač će biti manje ili više izložen uticaju u zavisnosti od toga šta kupuje i gde kupuje. Visok nivo inflacije, svakako, povećava važnost cene kao glavnog faktora pri donošenju odluke o kupovini.

Neosporna je činjenica da je tema inflacije svakako aktuelna i na domaćem tržištu. Iako se u nekim momentima činilo da kod nas situacija nije toliko dramatična kao u razvijenim zapadno- evropskim ekonomija, rast cena je iz dana u dan sve vidljiviji. U čitavoj ovoj inflatornoj zavrzlami, na policama trgovinskih lanaca se odigrava najznačajnija bitka kada je potrošač u pitanju. Postavljaju se dva važna pitanja. Kako raspodeliti ista novčana sredstva na proizvode čije su cene osetno porasle? Čega se odreći, šta smanjiti, a opet zadovoljiti sve potrebe jednog prosečnog domaćinstva? Prema poslednjem istraživanju koje je kompanija GfK sprovela marta 2022. godine („Shopper 360“ studija) kupci češće prave spisak pre odlaska u kupovinu i sve je veći procenat onih koji kupuju upravo ono što su planirali.

Dakle, sve je manje impulsivnog kupovanja, pa se u korpama potrošača ne nalazi toliko „neplaniranih“ proizvoda kao prethodnih godina. Prema istom istraživanju, cenovni elementi dobijaju na značaju, kada je u pitanju donošenje odluke o mestu kupovine (fer cene, dobra ponuda akcijskih proizvoda,...). Svaki peti potrošač prati pažljivo cene i poredi ih sa cenama u drugim marketima. Senzitivnost prema cenama raste, pa tako raste i oprez prilikom kupovine.

Trend ekonomizacije je sve više izraženiji, a što je verovatno jedan od razloga da PL zauzme značajno mesto na tržišnoj pozornici. I pored ekonomizacije, kupci očekuju da dobiju adekvatnu vrednost za cenu koju plate. Dakle, naučili smo godinama unazad da kupovinom proizvoda pod trgovačkom markom nećemo nužno kupiti proizvod nižeg kvaliteta i povoljne cene. Neosporno je da je dolazak Lidla, i širenje mreže njihovih prodavnica na čitavoj teritoriji Srbije, imalo veliki uticaj da se i učešće robne marke u kupovinama domaćinstava podigne na zavidan nivo. Međutim, ne treba zanemariti činjenicu da su i drugi maloprodavci i kanali generalno doprineli rastu PL-a, ne samo širenjem kroz različite kategorije, već i radom na visokokvalitetnim proizvodima (premijum robne marke). I pored različitih cenovnih kategorija proizvoda pod trgovačkom markom, cenovno su ostali povoljniji od brendova, pa stoga i ne buni činjenica da potrošači u Srbiji sve češće daju prednost njima.

Kriza iz 2008. godine je pokazala da u takvim uslovima PL dobija vetar u leđa i uspeva da poveća svoje tržišno učešće, ali ono što je još važnije PL je uspeo da se održi na tom višem nivou i posle krize. Najveći rast PL beleži u onim kategorijama u kojima je već izgradio svoju poziciju u odnosu na brendove. Na drugoj strani, PL koristi svaku priliku da se “uvuče” u korpu pored brendova. Upravo u onim kategorijama gde su brendovi uspavani, sa manjim investicijama u reklamiranje i građenje poverenja sa kupcima, PL dobija na značaju. Tamo gde brendovi ne inoviraju puno, otvara se prostor za rast trgovačkih marki.

Veliki i jaki brendovi malo lakše podnose taj pritisak od strane PL-a, dok je veći problem kod manjih brendova i zbog toga manji brendovi moraju više raditi na kreiranju te “value for money” percepcije kod kupaca, ukoliko žele da ostanu relevantni.

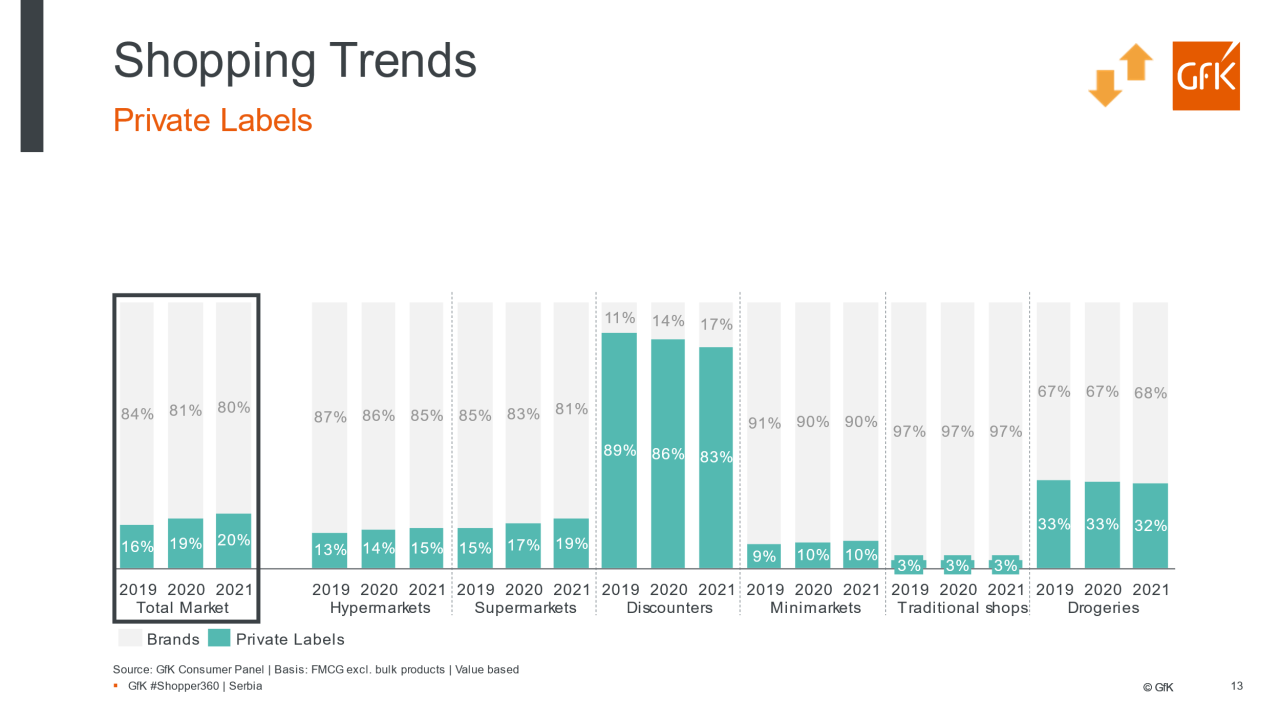

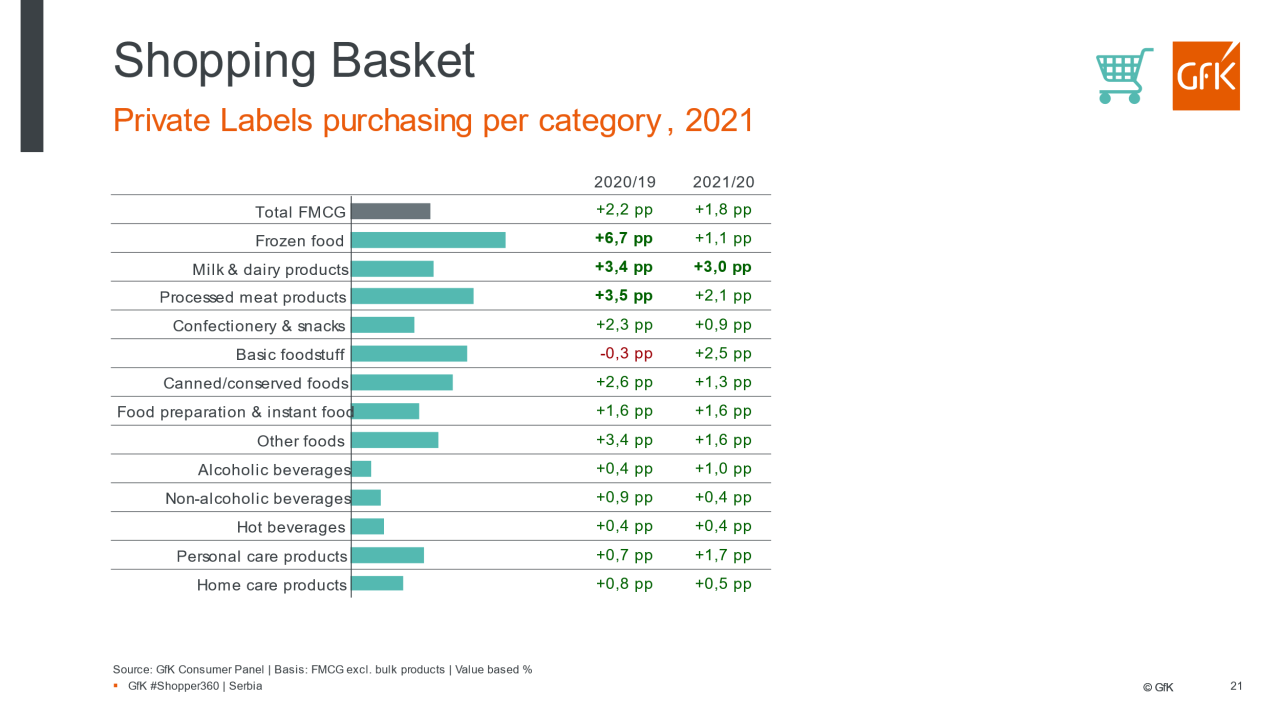

Kada sve gore navedeno prevedemo u brojke i pogledamo u podatke Panela domaćinstava, situacija je sledeća. Primetan je, pre svega, snažan rast vrednosnog učešća PL-a u okviru FMCG, od 10,7% koliko je bilo 2018. do 20% koliko je u 2021. godini.

Rast PL-a se beleži iz godine u godinu. Ova će, po svemu sudeći, biti veoma uspešna za privatne robne marke. Možda je to šansa maloprodavcima da zadrže kupce i upravo preko ponude ovih proizvoda osnaže svoju tržišnu poziciju. Rastući trend beleži i većina evropskih zemalja.

PL beleži porast u gotovo svim kategorijama. Vrednosno učešće robnih marki je raslo u 2021. u odnosu na 2020. godinu za skoro dva procentna poena. Kategorije koje su beležile najveći rast su zamrznuta hrana, osnovne životne namirnice (posebno šećer), mleko i mlečni proizvodi (najviše jogurt), kao i mesne prerađevine. Dakle, ranije smo bili stava da kupovinom zamrznutih proizvoda ili osnovnih životnih namirnica „igramo“ na sigurno pa trgovačke marke mogu da se nađu u korpi, situacija se vremenom menja u korist drugih kategorija. Tako se sve češće odvažimo i na kupovinu deterdženata, sredstava za negu kože, kao i mesnih proizvoda iz domena robne marke. Značajan vrednosni udeo u total FMCG-u u odnosu na prethodnu godinu su zabeležili ulje za pripremu hrane pod oznakom PL-a, pelena za bebe, kao i zamrznuta riba.

No, i prema najnovijim podacima GfK Panela domaćinstva, PL i dalje beleži rast pa je tako u prvom kvartalu 2022. (januar – mart) u odnosu na isti period 2021. vrednosno učešće sa 20,4% došlo na nivo od 23,6%.

Sudeći po svemu gore navedenom, privatne robne marke su rame uz rame brendovima. Odavno su zauzeli zaslužno mesto na policama maloprodavaca, a po svemu sudeći i u korpama kupaca. Dakle rast privatnih robnih marki iz godine u godinu nije samo odraz kriznih promena, već i ekonomičnijeg i racionalnijeg kupovnog ponašanja. Ako se na tren osvrnemo na korona krizu, u prvoj godini se kupovalo dosta, pravljene su zalihe proizvoda, cena nije bila presudna, važno je da ono što se kupi bude kvalitetno. U krizi ekonomizacije, povoljna cena i kvalitetan proizvod ili jednim izrazom rečeno - dobra vrednost za dati novac (iz ugla potrošača) je upravo ono što karakteriše PL.