Početak 2022. godine je doneo promene u svakodnenim životima građana Srbije. Sloboda kretanja, nakon gotovo dve godine „vladavine“ pandemije korona virusa, nas je vratila u neke normalnije tokove. Željni „normalnog“ života, i da što pre zaboravimo nedaće koje je pandemija donela, nastavili smo tamo gde smo stali 2019. godine. Međutim, neke modele ponašanja smo nastavili da primenjujemo. Restriktivno ponašanje u kupovini je i dalje aktuelno, što nije neočekivano ako imamo u vidu činjenicu da je inflacija ušetala na mala vrata kao neka vrsta nove pandemije. Početak ratnih sukoba u Ukrajini je svakako situaciju učinio ozbiljnijom nego što se moglo očekivati. Mi smo i u decenijama iza nas bili sočeni sa hiperinflacijom, međutim ovoga puta inflacija nije zaobišla ni razvijena tržišta. I ponovo su se mogli čuti i pročitati izveštaji o nestašicama - ili potencijalnim nestašicama - određenih namirnica. Iako se i tokom „akutne faze“ kovid pandemije dešavalo da gledamo slike praznih rafova u nekim zemljama, kod nas je to bilo tek sporadično i kratkotrajno, toliko da nije ostavljalo utisak da nešto u radnjama nedostaje.

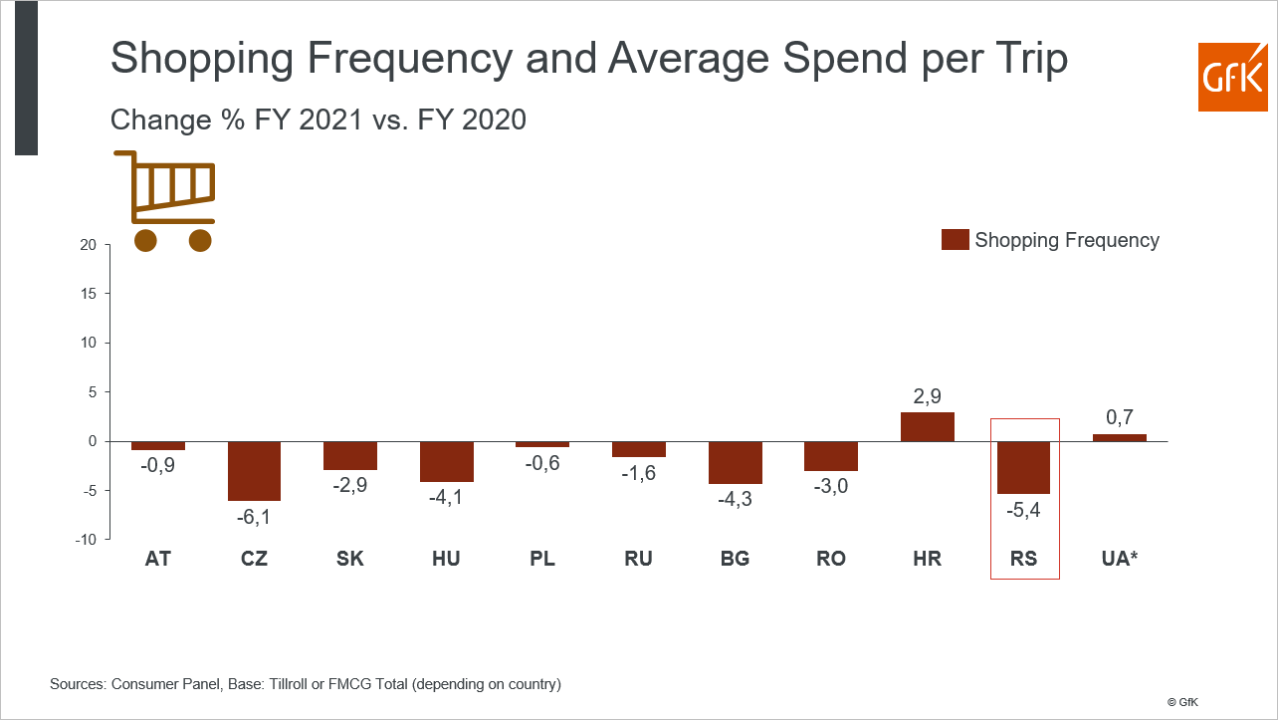

Srpski trgovci i dalje zadovoljavaju potrebe kupaca: nestašica nema, bar ne dramatičnih, ali fenomen rasta cena (usled rasta inflacije) je prilično vidljiv. Da li je samo inflacija, ili navika da budemo oprezni i sa pažnjom planiramo kupovinu, uticala da frekvencija odlaska u radnje i dalje beleži opadajući trend? Šta god da je uzrok, kupci - ne samo u Srbiji već i u drugim evropskim zemljama - i dalje odlaze ređe u kupovine nego što su to činili prethodnih godina. Pema podacima GfK Panela domaćinstava, u 2021. u odnosu na 2020. negativan trend je nastavljen, te beležimo pad odlazaka u kupovne za 5,4%. Dakle, činjenica je da odlazimo ređe ali ipak trošimo nešto više novca po kupovini. Reklo bi se da su kupovine pažljivije isplanirane.

Naučili smo da postanemo smart shopper-i. Sve više nas zanima ponuda proizvoda koji su na akcijama i promocijama, ali smo naučili i da proizvodi trgovačke marke mogu biti adekvanta zamena za brend. S tim u vezi, u 2021. u odnosu na 2020, raste vrednosni udeo proizvoda kupljenih na nekoj vrsti promocije, kao i udeo privatnih robnih marki. Kada malo bolje zavirimo u potrošačku korpu, sveža hrana i dalje ima primat u odnosu na ostale kategorije. Destinacijska je kategorija kada su u pitanju supermarketi i diskontni lanci. Mleko & mlečni proizvodi i grickalice su podjednako zastupljeni, a zatim slede sredstva za ličnu higijenu i negu. Pića se nešto češe kupuju u manjim formatima. Hipermarketi su mesta gde se najčešće obavljaju velike kupovine, pa odatle najveće učešće sredstava za ličnu i higijenu domaćinstva u ovom formatu. Diskonteri dominiraju kada je u pitanju ponuda svežih kategorija, kao i proizvoda iz programa slanih i slatkih grickalica. Što se privatnih robnih marki tiče, one su nastavile da povećavaju svoj značaj na tržištu Srbije, kako tokom 2020. tako i u 2021. godini. Najmanji udeo i najniži rast PL beleži u kategoriji pića i neprehrambenih proizvoda široke potrošnje. Sa druge strane, trgovci se mogu pohvaliti vrednosnim rastom učešća zamrznute hrane, mlečnih proizvoda i mesnih prerađevina pod svojim robnim markama. Jedno od najaktuelnijih istraživanja, koje je kompanija GfK sprovela u 17 evropskih zemalja - Behavior Changes, kaže upravo da ćemo se pod uticajem inflatorne krize najpre „odreći“ onih proizvoda koji nam pričinjavaju zadovoljstvo – slane i slatke grickalice i alkoholna i bezalkoholna pića.

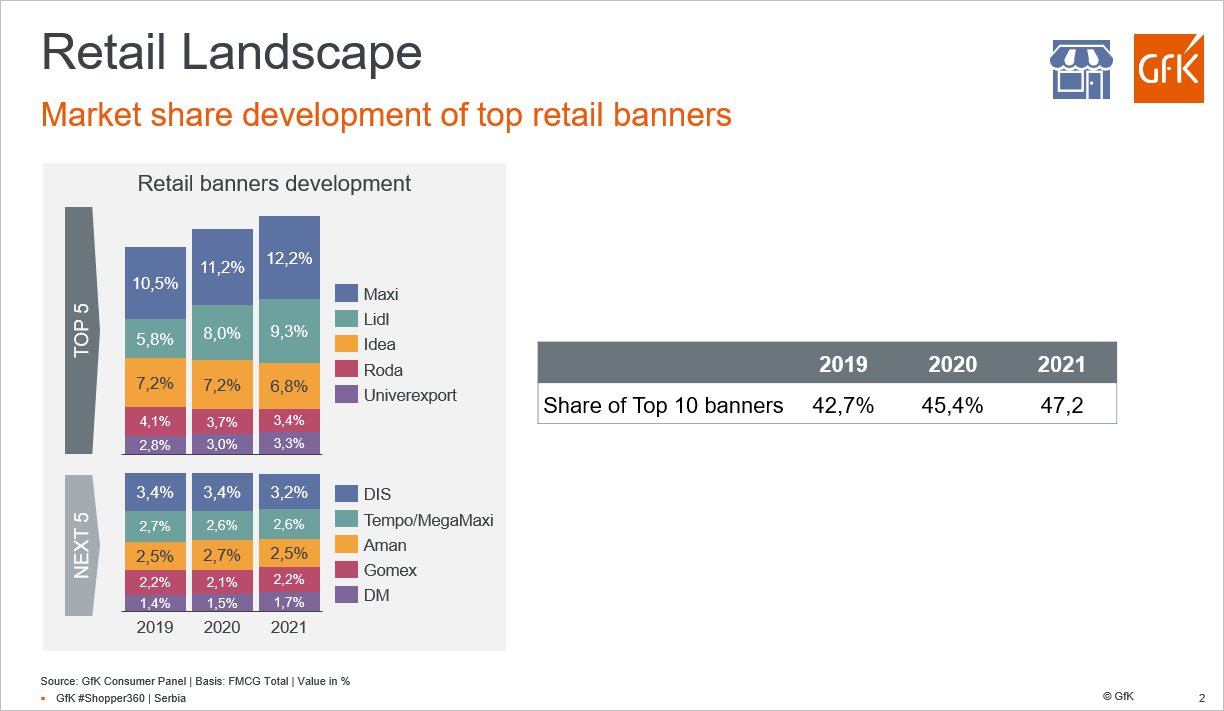

Kada govorimo o trgovačkim lancima u Srbiji, njihova struktura se menja tokom godina. Moderna trgovina nastavlja da povećava svoje tržišno učešće na srpskoj retail sceni i to najvećim delom kroz rast diskontera. S obzirom na to da je u Srbiji Lidl dominantan diskonter, otvaranjem novih radnji samo je povećavao svoj tržišni udeo. U nešto manjoj meri je porastao i udeo minimarketa u 2021. u odnosu na 2020. godinu, što je još jedan od pokazatelja kontrolisane potrošnje kupaca (kupiti samo ono što je potrebno). Udeo modernih formata dostigao je nivo od 58,2%, što je skoro za dva procentna poena više nego u 2020. godini – 56,5% (prema podacima GfK Panela domaćinstva). Reklo bi se da u ovoj tržišnoj trci ipak ima i gubitnika, i to na strani tradicionalnih trgovina.

Top 10 trgovinskih lanaca u Srbiji ima čak 47% tržišnog udela u robi široke potrošnje za potrebe domaćinstava, što je takođe više nego u odnosu na isti period 2020. godine – 45,4%. Delhaize Serbia čvrsto drži vodeću poziciju na našem tržištu; poverenje kupaca u Lidl se kreće uzlaznom putanjom što ovaj lanac pozicionira na treće mesto, dok je Mercator-S i dalje kao drugorangirani lanac na neki način pod „pretnjom“ Lidla koji beleži rast iz godine u godinu. Da li će Lidl otvaranjem novih radnji već naredne godine ugroziti poziciju Mercatora-S, ostaje nam da pratimo.

Koji će trgovinski lanac kupci odabrati kao mesto kupovine, i koji će lanac zadobiti poverenje potrošača, zavisi od mnogo faktora. Kompanija GfK, pored praćenja kupovina FMCG proizvoda za potrebe domaćinstava, s vremena na vreme osluškuje i sentiment shopper-a, kroz postavljanje određenih pitanja kao tema za razgovor, upravo o tome šta ih opredeljuje da nekim maloprodavcima budu više, a nekima manje naklonjeni. Kroz, sada već tradicionalno istraživanje GfK Shopper 360, pokušavamo da razumemo koji su fatkori opredeljujući kada je odabir mesta kupovine u fokusu. Prošla godina je sa sobom donela more specifičnisti, tako da je glavni razlog koji je kupce motivisao da odaberu neku radnju zapravo bila ponuda Svežeg voća i povrća. Početkom marta 2022. godine smo se, u ponovljenoj studiji, zapravo vratili na važnost Blizine radnje kao opredeljujućeg faktora prilikom odluke gde obaviti kupovinu FMCG proizvoda. Dobra ponuda svežeg voća i povrća je i dalje u top tri faktora, kao i jednostavna orijentacija u radnji – kupci jasno poručuju da maloprodavci ne menjaju često raspored u radnji jer je ostala navika da se kupovina obavi brzo, sa što manje zadržavanja u radnji. Ono što je interesantno, a što smo doznali kroz studiju GfK Shopper 360 je i činjenica da cenovni faktori kao opredeljujući za odabir radnje u kojoj ćemo kupovati dobijaju sve više na značaju (čak četiri cenovna faktora među top 10).

Cena je, svakako, važan element koji utiče na odluku o odabiru radnje u kojoj ćemo kupovati, no inflacija će neosporno uticati da ovaj element bude među važnim prilikom poređenja ponuda trgovaca i odlučivanja koji je lanac najpovoljniji. Iako je ponuda proizvoda koji su na akciji, promociji nekada bio jedan od važnijih elemenata, s godima je dobio ulogu tzv. „higijenskog faktora“ – očekujemo da imate dobre promocije, ali to ne znači nužno da ćete na taj način privući kupce. No, u svetlu novih dešavanja, akcije i promocije ponovo dobijaju na značaju i biće, ako već i u ovom trenutku nisu, jedan od važnijih faktora kada se kupci opredeljuju za svoju kupovnu destinaciju. Iz svega navedenog, mogli bismo reći da će „pobednik“ biti onaj ko vam je dovoljno blizu, gde se odlično snalazite, gde su cene jasno istaknute, sa dobrom ponudom adekvatnih proizvoda na akciji i da ste baš vi prodavac sa fer cenama. Međutim, svaki od trgovinskih lanaca će morati da pronađe svoj pobednički obrazac. Sve se više kupovine planiraju, sve manje je impulsivnih odluka u radnjama.

Potpuno je očekivano da se maloprodavci oglašavaju preko TV ekrana, obaveštavajući nas šta je to kod njih na akciji, možda neke nove proizvode, sve u svrhu privlačenja pažnje kupaca. No, treću godinu za redom, kupci kažu da im je mesto kupovine veoma važan izvor informacija. Iako ne žele da se predugo zadržavaju u radnjama, bitno je da kupovinu obave brzo, ipak je „razgovor proizvoda“ sa kupcima direktno sa polica veoma važan. Možda ono što kupac nije uspeo da upamti sa TV reklama, ili je prevideo u lifletu, upravo nađe baš u radnji. Iako problem broja zaposlenih u radjama nije tabu tema i nešto je što muči maloprodavce, možda je ovo prilika da pomognete kupcima da bez muke pronađu ono po šta su došli, da jasno istaknete poruku koju ste želeli da prenesete kroz asortiman i ponudu u radnjama.

Još jedna godina u nizu gde se nadamo da ćemo u isto vreme sledeće godine pričati neku novu, lepšu priču. Gde ćemo se baviti temama šta su to noviteti u radnjama više nego li u čijim trgovinama su cene više porasle, ko ove nedelje nudi prašak na akciji, a gde se može kupiti povoljno ćureće meso. Reklo bi se da je ponestalo inovativnosti i krativnosti. PL u ovom trenutku igra važnu ulogu. Možda da trgovci skinu prašinu sa donjih polica i hrabrije daju zasluženo mesto proizvodima koje su autenični baš za njihov lanac i iskoriste trenutak da ih dobro pozicioniraju. Naravno, ne treba kreirati prevelika očekivanja od kupaca. U ovim turbulentnim i osetljivim vremenima budite jednostavni i praktični. Na kraju, najvažniji osećaj da je kupac obavio odličnu kupovinu za novac koji je kod vas potrošio – good value for money!