Autor: RetailZoom, dusan.grujic@retailzoom.net

Globalno tržište zdrave hrane u maloprodaji trenutno je u velikom rastu. Procenjuje se da će njegova vrednost dostići između 1,2 i 1,5 biliona američkih dolara do 2028. To je rezultat sve veće potražnje za funkcionalnim namirnicama, organskom hranom, hranom pogodnom za intolerancije i prirodnim prehrambenim proizvodima. Ovaj rast je podstaknut porastom svesti o zdravom načinu života, potrebom za prevencijom hroničnih bolesti i širenjem maloprodajnih kanala, kao što su online trgovine i specijalizovane prodavnice.

Trenutni trendovi u zdravoj ishrani često odražavaju rastuću svest o održivosti, nutritivnim vrednostima i uticaju hrane na zdravlje. Evo nekih glavnih trendova:

1. Biljna ishrana

- Veganska i vegetarijanska ishrana postaje sve popularnija, ne samo zbog etičkih i ekoloških razloga, već i zbog zdravstvenih prednosti.

- Alternativni izvori proteina, poput soje, sočiva, graška i tofua.

- Proizvodi poput biljnog mleka (ovseno, bademovo, sojino) i biljnih zamena za meso.

2. Fermentisani proizvodi

- Hrana bogata probioticima, poput kefira, kombuhe, kimčija i jogurta, popularna je zbog pozitivnog delovanja na digestivni sistem.

3. Funkcionalna hrana

- Hrana koja ima dodatne zdravstvene benefite, poput maka čaja, kurkume, adaptogenih biljaka (npr. ashwagandha) i hrane obogaćene vitaminima ili kolagenom.

4. Manje šećera i prirodni zaslađivači

- Potrošači sve više traže proizvode s niskim udelom šećera ili one zaslađene prirodnim alternativama poput stevije, eritritola, meda ili javorovog sirupa.

5. Bezglutenska i keto-friendly hrana

- Bezglutenski proizvodi i keto opcije postali su standard za one sa posebnim potrebama u ishrani ili koji žele da smanje unos ugljenih hidrata.

6. Lokalno i sezonsko

- Fokus na lokalno gajene i sezonske proizvode zbog svežine, nutritivne vrednosti i manjeg ugljeničnog otiska.

7. Zdravi snekovi

- Snekovi, poput proteinskih pločica, sirovih barova, sušenog voća ili čipsa od povrća (npr. kelj, batat), zamjenjuju klasične grickalice.

8. Alternativne vrste brašna

- Brašno od badema, kokosa, sočiva i kinoe sve češće zamjenjuje pšenično brašno u zdravim receptima.

9. Superhrana

- Popularni sastojci kao što su chia semenke, spirulina, acai, goji bobice i maca prah, zbog visokog udela antioksidanata i mikronutrijenata.

10. Održivi izvori

- Fokus na održivost hrane uključuje smanjenje otpada, korišćenje celih namirnica (npr. "root-to-stem" kuvanje) i pakovanje bez plastike.

11. Personalizovana ishrana

- Porast interesa za ishranu prilagođenu individualnim potrebama, poput testiranja intolerancija na hranu ili ishrane bazirane na genetskim analizama.

Tržište zdrave i wellness hrane je dinamičan sektor koji se brzo širi i odražava globalni pomak ka načinu života koji je više zdravstveno osveščen. Ovo tržište obuhvata široku lepezu prehrambenih proizvoda posebno dizajniranih za unapređenje opšteg blagostanja, prevenciju bolesti i rešavanje nedostataka u ishrani. Kako potrošači postaju sve svesniji svojih izbora u ishrani, tržište je svedočilo porastu potražnje za proizvodima koji nude funkcionalne prednosti, kao što su poboljšana imunološka podrška, upravljanje telesnom težinom i zdravlje probave. Ovaj trend je vođen rastućom svešću o vezi između ishrane i preventivne zdravstvene zaštite, što podstiče pojedince da traže hranu koja ne samo da zadovoljava glad već i doprinosi njihovim ukupnim zdravstvenim ciljevima. Proizvođači na ovom tržištu reaguju inovacijama, opcijama čiste etikete i fokusom na prirodne i organske sastojke kako bi zadovoljili evoluirajuće preferencije potrošača koji su svesni zdravlja.

Jedna od ključnih karakteristika tržišta je njegova inkluzivnost, koja zadovoljava širok spektar prehrambenih preferencija i zahteva. Bilo da je na biljnoj bazi, bez glutena, organski ili obogaćen specifičnim hranljivim materijama, tržište nudi mnoštvo opcija za prilagođavanje različitim stilovima života. Tržište se proteže izvan tradicionalnih kategorija, obuhvatajući funkcionalna pića, grickalice, suplemente, pa čak i zamene za obroke. Ova inkluzivnost odražava prilagodljivost tržišta promenjivim zahtevima i preferencijama potrošača, čineći ga živahnom i brzom industrijom koja se neprestano razvija kako bi se uskladila sa širim kretanjem ka holističkom zdravlju. Kako potrošači sve više vide hranu kao sredstvo za proaktivno upravljanje svojim blagostanjem, tržište je spremno za održivi rast i inovacije.

Uprkos pozitivnim trendovima, tržište se suočava sa ograničavajućim faktorom koji se odnosi na percepciju viših troškova povezanih sa opcijama zdravije hrane kao i visokim cenama finalnih proizvoda. Prevazilaženje ove barijere zahteva efikasnu komunikaciju i edukaciju o dugoročnim zdravstvenim benefitima i vrednosti proizvoda za zdravlje potrošača. Osim toga, napori da se ovi proizvodi učine pristupačnijim putem inovativnih strategija određivanja cena i ekonomije obima su od suštinskog značaja za širi prodor na tržište.

U okviru RetailZoom panela uradili smo replikaciju police zdrave/zdravije/good food/organske/dijetetske hrane koja se nalazi kod trgovaca, a takođe i u skladu sa njihovim definicijama kategorija i proizvoda koji je čine. U narednim redovima dat je prikaz kretanja ovakve police na kojima su proizvodi iz više od 45 relevantnih kategorija (ukupan broj izveštavanih prehrambenih i neprehrambenih kategorija RetailZoom panela, prema standardnoj RetailZoom definiciji je u ovom momentu više od 170). Podaci su dobijeni ekstrapolacijom na osnovu panela koji broji više od 4.700 objekata. Podatke na osnovu kojih se izrađuju izveštaji i daje prikaz kategorije zdravije hrane svi maloprodajni lanci iz RetailZoom panela dostavljaju elektronski čime se eliminiše medotološko kašnjenje podataka i brže se reflektuju trendovi prodaje. Sve analize se odnose na period od maja 2023. do aprila 2024. u ondosu na isti period prethodne godine.

U posmatranom periodu, celokupno FMCG tržište praćeno kroz Retail Zoom panel (više od 170 kategorija) je raslo vrednosno +7,5%, dok je količinski beležilo pad od -2,2% u posmatranom periodu.

Celokupno tržište zdrave/zdravije/good food/organske hrane (selektovani proizvodi u više od 45 kategorija) praćeno kroz RetaiZoom panel čini oko 1,5% sveukupne vrednosne FMCG potrošnje, dok je vrednosni udeo u posmatranim kategorijama 7,8%. Ukupni potencijal prodaje na godišnjem nivou u Srbiji je procenjen na oko 97 miliona evra.

Ovako definisano tržište zdravije hrane beleži rast volumena od +4,9%, a ipak značajniji je rast vrednosne prodaje od +15,8% u poslednjih godinu dana. Navedena kretanja su posledica rasta cena koja u proseku svih kategorija iznose +10,5% u odnosu na prošlu godinu.

Zdravija hrana se dominantno prodaje u organizovanoj trgovini (modern trade) i to 57% količinski, a 60% vrednosno, dok je u tradicionalnoj trgovini (traditional trade) prodato 43% količina i 40% vrednosti. Analogno tome najveći udeo u prodaji čine hipermarketi/supermarketi sa po 49% količinske i vrednosne prodaje, sledi kanal srednjih i velikih radnji sa 36% količinske i 35% vrednosne prodaje, male radnje čine 13% količinske i 12% vrednosne prodaje, dok ostatak čine kiosci i radnje na benzinskim stanicama. U pogledu regiona, najviše je prodato u regionu Beograd, 40% količina i 41% vrednosti kategorije, na Severu je prodato 29% količina i 30% vrednosti, zatim sledi region istočna Srbija čini 22% količinske i 20% vrednosne prodaje, dok region Zapad nosi po 9% količinske i vrednosne prodaje.

Vrednosno posmatrano, najveći uticaj na policu zdravije hrane imaju kategorije i proizvodi iz grupe slanih grickalica sa 30% prodaje, slatki konditori sa 25%, zatim ostale životne namirnice sa 25% (kao što su griz, vege namazi, galete, brašno, vitamini i minerali, sirće, so, žitarice i musli, testenina, jestivo ulje itd.), mlečni proizvodi čine 11% prodaje, dečija hrana 8% i na kraju veganske zamene za meso i bezalkoholna pića sa po 1% vrednosne prodaje.

Segmenti i vrste zdravije hrane na tržištu obuhvataju širok spektar proizvoda koji su dizajnirani za različite dijetetske potrebe, zdravstvene ciljeve i preferencije potrošača. Glavne kategorije i segmenti dostupni na našem tržištu su: organska hrana (organsko voće i povrće, organske žitarice, mlečni proizvodi i meso), funkcionalna hrana (jogurti s probioticima, napici sa omega-3 masnim kiselinama, proizvodi s dodatkom vlakana), hrana za specifične intolerancije i alergije (bezglutenski hleb, biljna mleka, proizvodi bez orašastih plodova), superhrana (chia semenke, spirulina, acai bobice, kurkuma, maca prah), alternativni izvori proteina (biljni proteini i mesne zamene, tofu, biljni burgeri), hrana s niskim sadržajem šećera i masti (dijetalni jogurti, proizvodi zaslađeni stevijom, light verzije grickalica), zdravi snackovi i grickalice (pečeni čips od kelja, proteinske pločice, energetske kuglice), bezalkoholna pića i napici (funkcionalna pića, detoks sokovi, biljni čajevi), alternativna brašna i testenine (brašno od badema, kokosa, leblebije; testenina od sočiva, tikvica ili kelja), gotovi obroci i zamene za obroke (proteinske zamene za obrok, veganske gotove supice, biljni sendviči).

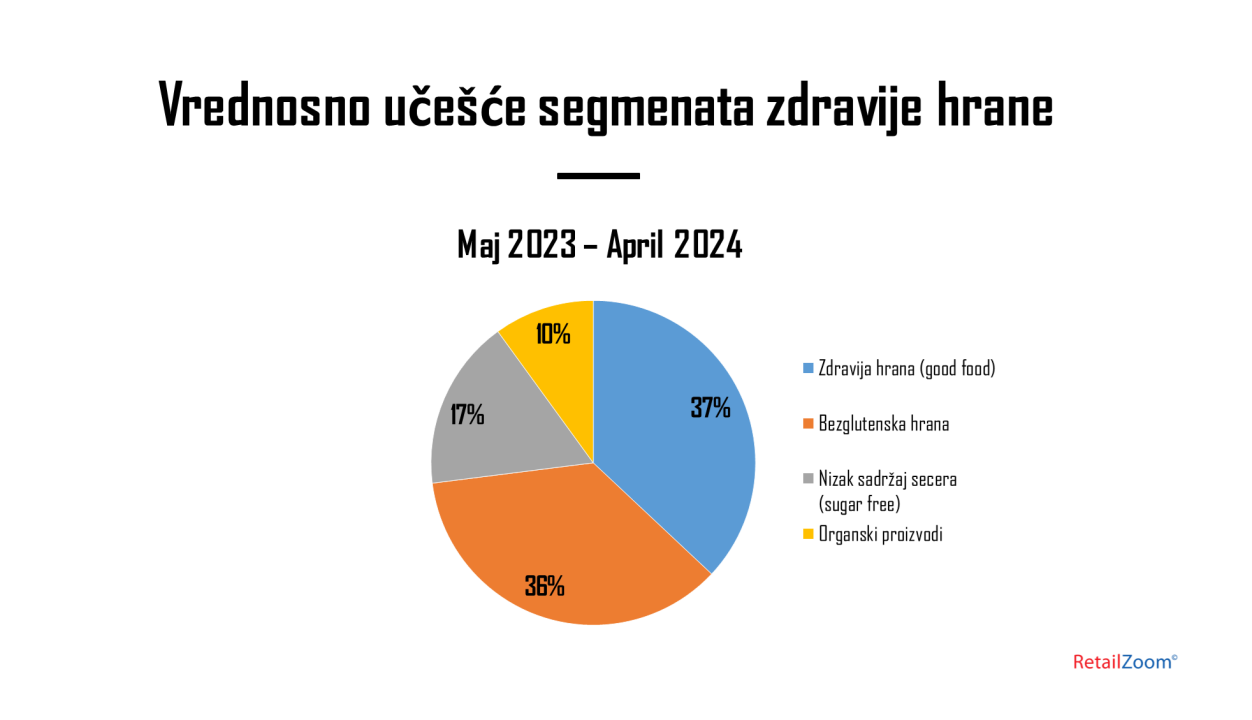

Segment zdravije hrane ili “good food” dominira policom sa 44% količinske i 37% vrednosne prodaje, slede bezglutenski proizvodi sa 35% količinske i 36% vrednosne prodaje, proizvodi sa niskim sadržajem šećera 13% količinske i 17% vrednosne prodaje, organski proizvodi čine 8% količinske i 10% vrednosne prodaje.

Vodećih 10 proizvođača čine više od 55% vrednosne prodaje police zdravije hrane, u periodu od maja 2023. do aprila 2024. godine (poređano po abecednom redu) i to su: Alpro Comm, Baby Food Factory, Bambi, DTD Ribarstvo, Hipp, Jaffa (Crvenka), Marbo Product, Mogyi, The Fun & Fit Company i proizvođači privatne robne marke (kumulativno).

| O kompaniji i istraživanju RetailZoom je kompanija koja se bavi istraživanjem tržišta, analizom podataka i konsultantskim uslugama. Postoji od 2011. godine i trenutno posluje u više od dvadeset zemalja sveta. Iako je kompanija internacionalna, akcenat je na lokalnim timovima profesionalaca koji dolaze iz istraživačkih agencija, ali i od samih proizvođača i maloprodajnih lanaca, kako bi se na najbolji način razumele potrebe klijenata. Cilj kompanije je da poboljša poslovanje svojih klijenata dostavljajući im rešenja vezana za ponašanje kupaca prilikom kupovine, programe vernosti kupaca, analize promocija putem letaka, basket analize, prediktivne analize, kao i detaljan uvid u maloprodaju – analizu distribucije, udela na tržištu, promocija, cena… RetailZoom je u Srbiji prisutan od 2017. godine. Osnovna usluga je praćenje tržišta maloprodaje uz izveštavanje osnovnih parametara poput veličine tržišta, tržišnog učešća, distribucije, cena, kao i izvedenih veličina. |