Autor: Dejan Radosavljević, Ipsos

Sredinom 2022. godine jasno je bilo da smo iz jedne krize ušli u drugu, novu, ekonomsku, inflatornu krizu. Veliki broj autora i analitičara iz oblasti ekonomije i društvenih zbivanja su 2022. godinu definisali kao godinu permakrize (konstantne/produžene krize) ili polikriza (višestrukih kriza, koje istovremeno kreiraju sinergijski pritisak na tržište, ekonomiju i potrošača). Kao što je autor teksta koji se bavi ekonomskim kretanjima u 2022. godini, objavljen u decembru te godine (Tanjug) lepo napisao: „Svetska ekonomija (a i srpska) se suočila u 2022. godini sa ’savršenom olujom’ višestrukih kriza“.

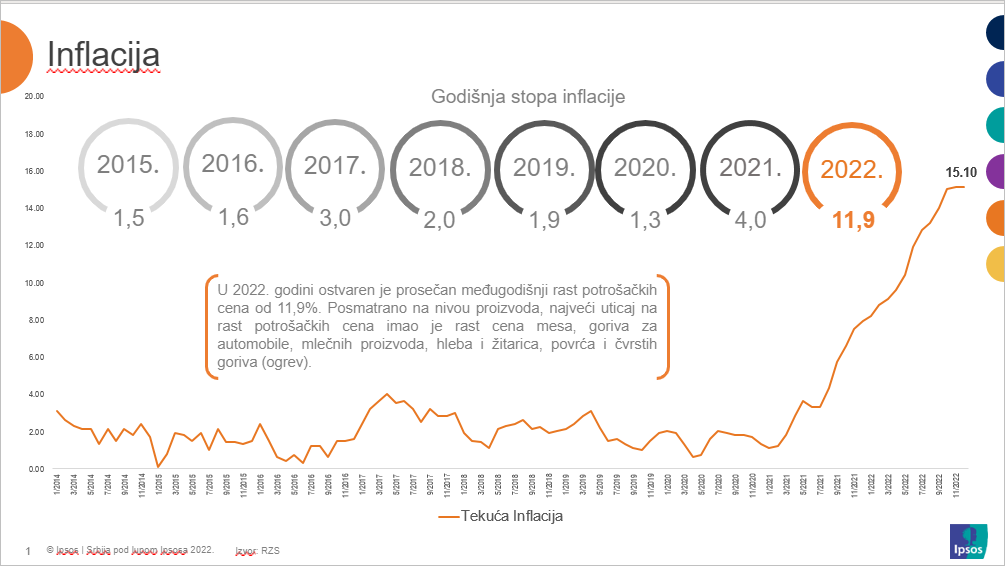

Iako je rast srpskog BDP na kraju 2022. godine bio nešto niži od projektovanog 2,5% (iznsoio je 2,3%), stopa inlacije je, posle nešto više od decenije stabilnosti i vrednosti ispod 5%, dosegla dvocifrenu vrednost (prosečna godišnja stopa inflacije iznosila je 11,9%, a inflacija je u decembru 2022. godine bila na noviu od 15% u poređenju sa istim mesecom 2021.

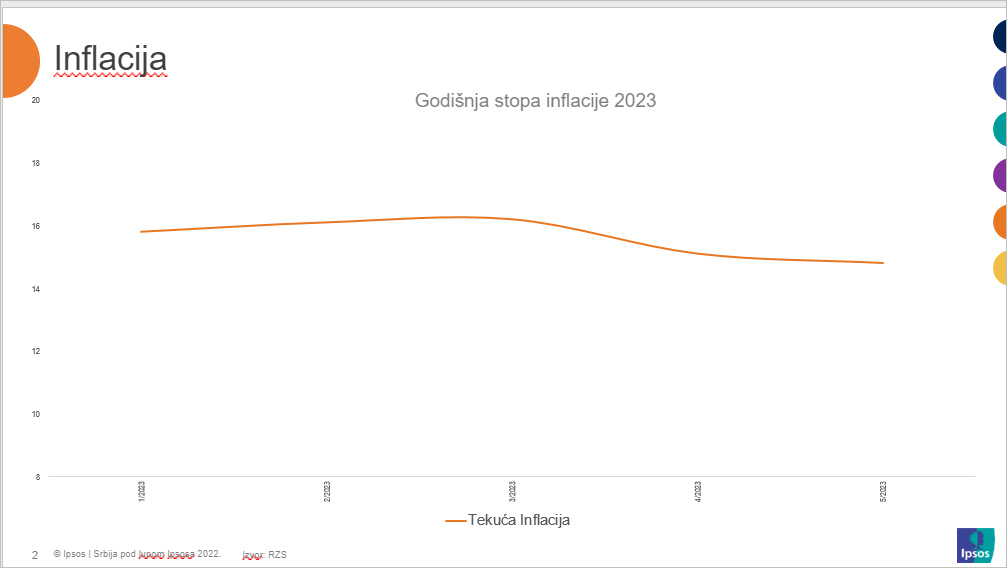

Trend rasta maloprodajnih cena je nastavljen i u prvom kvartalu 2023. godine, ali se čini da već prva dva meseca drugog kvartala daju indikacije za blagi optimizam.

Ono što i dalje zabrinjava jeste činjenica da najveći doprinos rastu inflacije daju maloprodajne cene hrane i pića (zabeležen rast u maju mesecu 2022. iznosio je 24%) i troškovi stanovanja.

Uprokos značajnom inflatornom udaru na kućni budžet, trgovina na malo beleži rast. Prema prethodnim rezultatima, promet robe u trgovini na malo u Republici Srbiji u decembru 2022. godine, u odnosu na isti mesec prethodne godine, veći je u tekućim cenama za 16,7%, a u stalnim cenama manji je za 0,2%

Promet robe u trgovini na malo u 2022. godini, u poređenju sa 2021. godinom, veći je u tekućim cenama za 22%, a u stalnim cenama za 5,9%. Međutim podaci sa početka 2023. godine, ukazuju da je domaći potrošač počeo da pokazuje veoma jasne znake „inflatorne iscrpljenosti“.

Prema prethodnim rezultatima, promet robe u trgovini na malo u Republici Srbiji u aprilu 2023. godine, u odnosu na isti mesec prethodne godine, veći je u tekućim cenama za 7,3%, a u stalnim cenama manji je za 6,1%.

Ukoliko se uporede prva četiri meseca 2023. godine sa istim periodom 2022. godine, promet robe u trgovini na malo veći je u tekućim cenama za 10,4%, a u stalnim cenama manji je za 4,5%.

Očigledno je da su lokalni potrošači došli do tačke kada su iscrpli sve svoje finansijske rezerve, a i kupovne strategije kojima su poslednjih 18 meseci nekako balansirali svoj kućni budžet u odnosu na intenzivan rast troškova FMCG proizvoda. Ukoliko inflatorni talas ne popusti u narednih par meseci, a nastavi se pritisak na kućni budžet, doći će do sve izraženijeg pada u potrošnji, što može uzrokovati značajne poremećaje na tržištu.

Pogledajmo zato kako su se lokalni potrošači snalazili u prethodnih 18 meseci u pogledu primene različitih strategija kupovnog ponašanja i balansiranja kućnog budžeta.

Domaći kupci i inflacija

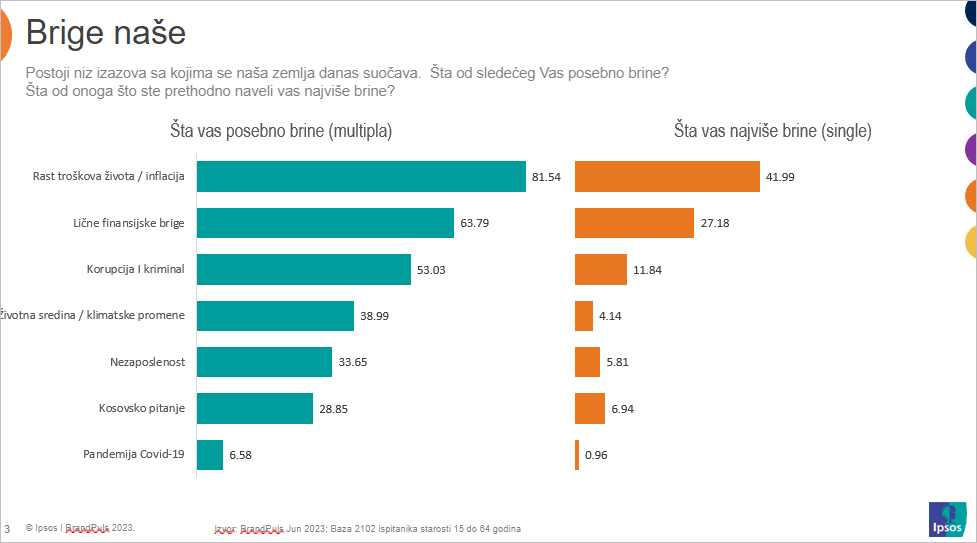

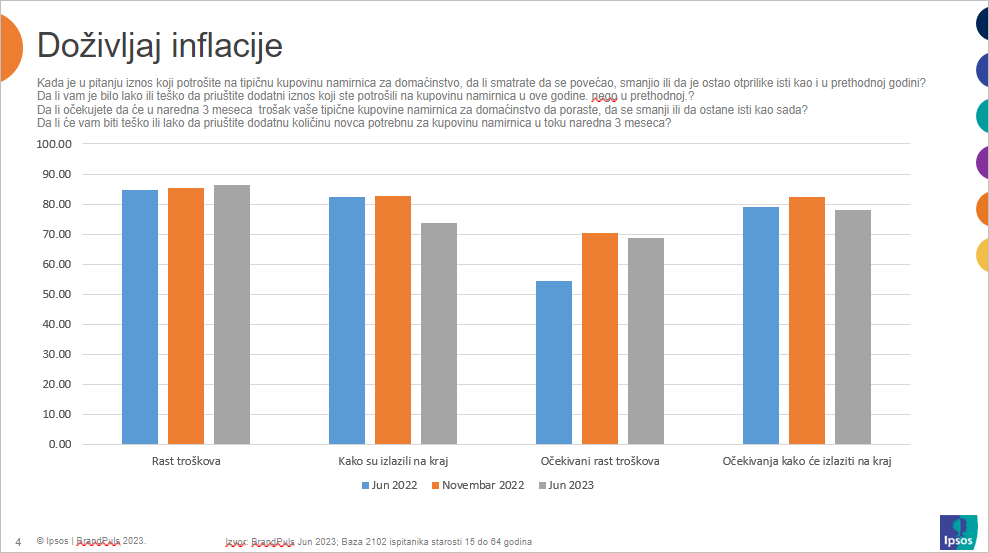

Pre svega, treba naznačiti da domaći potrošači iskazuju visok nivo zabrinutosti za svoj lični standard u uslovima rasta inflacije i udara na kućni budžet. Podaci iz junskog BrandPuls istraživanja daju jasne indikacije za to, što je i predstavljeno u grafikonu 3.

Rast troškova života (inflacija) i lične finansijske brige označilo je više od 90% svih potrošača u ovom istraživanju kao one koje koje ih posebno zabrinjavaju, a za skoro 70% potrošača u Srbiji to je i glavna (najznačajnija) briga sa kojom se suočavaju u svojoj svakodnevici.

Inflacija je nemilosrdna i pogađa sve slojeve stanovništva. To jasno indikuju rezultati BrandPuls tracker-a. U junu mesecu 2023. godine, više od 86% srpskih potrošača jasno prepoznaje rast troškova života, a posebno dnevnih potrepština. Ono što, kao i komparativni statistički podaci, daje „mrvicu optimizma“ je podatak da u istom snimku (jun 2023), nešto manji broj potrošača iskazuje uverenje da će se nastaviti ovaj nepovoljni inflatorni pritisak (u junu 74% u odnosu na novembarskih 83%), mada je to i dalje veoma visok procenat potrošača.

Istovremeno, skoro 70% iste populacije jasno iskazuje stav da im je bilo teško da izađu na kraj sa tim porastom troškova, a skok u procentu onih koji su iskazali ovo uverenje je najjasniji u novembarskom BrandPuls snimku.

Konačno, još jedan, blagi indikator optimizma, jasno prepoznajemo u padu procenta potrošača koji očekuju da će im biti teško da trpe dalji inflatorni pritisak (sa novembarskih 82% na junskih 78%). No i dalje govorimo o više od 2/3 ukupne potrošačke populacije koja očekuje značajne poteškoće u balansiranju ograničenog kućnog budžeta i rastućih cena FMCG proizvoda.

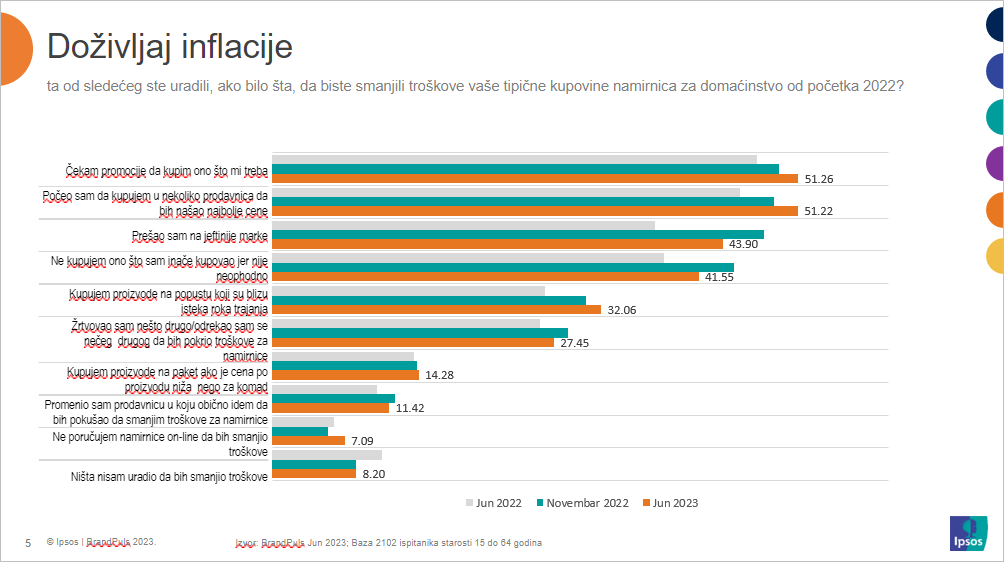

U ovakvim, veoma složenim okolnostima, domaći kupci su se latili različitih strategija kupovnog ponašanja kako bi izbalansirali svoja raspoloživa sredstva u odnosu na sve skuplju ponudu.

Podaci jasno pokazuju da dve strategije, tokom inflatornog vremena, postaju dominantne među domaćim kupcima: praćenje i kupovina proizvoda na promocijama (što je, generalno, omiljen model ponašanja domaćih kupaca), te širenje opsega tipičnih (najfrekventnijih) objekata snabdevanja gde kupac aktivno traga za proizvodima povoljnije cenovne pozicije.

Orijentacija ka jefitinijim alternativama (vrlo često PL proizvodima) proverenim i uobičajenim brendovima u kupovini, model je kupovnog ponašanja koji je u novembru mesecu 2022. veoma dobio na svom značaju, ali je u prvoj polovini 2023. godine neznatno pao. No, i dalje predstavlja jednu od veoma značajnih strategija snalaženja kupaca u uslovima inflacije.

Odustajanje od neesencijalnih proizvoda je tokom inflatornog perioda dobilo na značaju kod skoro polovine lokalnih kupaca, ali je njegov značaj nešto opao tokom prve polovine 2023. godine, mada i dalje sa veoma visokim procentnim učešćem u različitim strategijama kupovnog ponašanja.

Značajan rast beležimo i kod orijentacije na proizvode sa sniženom cenom koji su pred istek roka trajanja, i njega praktikuje skoro 1/3 domaćih kupaca, što je vrlo indikativno ako se ima tradicionalna osetljivost domaćeg kupca prema roku tranja proizvoda, naročito onih prehrambenog tipa.

Ostale, nešto manje zastupljene strategije beleže relativnu stabilnost, a procenat kupaca koji nije preduzimao nikakve mere racionalizacije ili restrukturiranje sopstvene potrošnje u uslovima inflacije je nizak i relativno stabilan (ispod 10%).

Sve u svemu, možemo zaključiti da je poslednjih 12 meseci izložilo kupca veoma visokom stepenu „inflatornog“ stresa i tenzije, i da su kupci, sasvim prirodno, primenili različite strategije kupovnog ponašanja kako bi „skrpili kraj sa krajem“. Ono što, donekle, uliva nadu su statistički podaci koji ukazuju na usporavanje inflatornog tempa i veoma blagi optimizam kupaca u pogledu rasta troškova FMCG proizvoda i mogućnosti da se izbore sa njima.